Welcome 2024 II

Asignación global de activos

‘You cannot overtake 15 cars when it’s sunny…but you can when it’s raining’ Ayrton Senna

Creemos que los inversores deben prepararse para navegar por un entorno que entraña nuevos riesgos, pero también un amplio conjunto de oportunidades. Para los inversores que quieran adaptarse, la flexibilidad en la gestión será fundamental. Siendo flexibles, los desafíos y cambios actuales brindan oportunidades potenciales en todos los activos. Estamos en un mercado de gestión activa.

Si bien creemos que muchos bancos centrales ya han llegado al final de sus ciclos de alzas de tasas, los largos y variables desfases entre los cambios en la política monetaria y su impacto en el crecimiento económico y la inflación significan que los efectos de las políticas monetarias restrictivas, es probable que se siga sintiendo durante varios trimestres más.

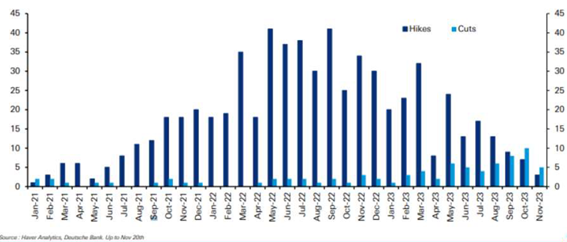

A nivel global las subidas de tipos se agotaron en octubre, y por primera vez en 3 años hay más recortes que subidas. La tendencia que se acelera de cara al 2024.

Fuente: Haver, DB

Durante los últimos meses de 2023, todo lo que podía salir bien ha pasado. Fin del ciclo alcista en los tipos, inflación a la baja y previsión de bajadas de tipos en 2024. El único problema es que el mercado va demasiado rápido y los banqueros centrales, posiblemente durante los primeros meses de 2024, traten de enfriar las expectativas.

Con este panorama macroeconómico, y la opinión de que los mercados han descontado con demasiado optimismo futuros recortes de tipos, queda por fijar nuestra distribución de activos, que podemos resumir en neutral en renta fija, con duraciones todavía reducidas, e infraponderación en renta variable, pero con grandes oportunidades en sectores como Consumo Estable, Communication Services, Utilities y Real Estate, y especial atención a los sectores que son proxy de bono, por ejemplo, redes de transmisión de electricidad e incluso en telecoms.

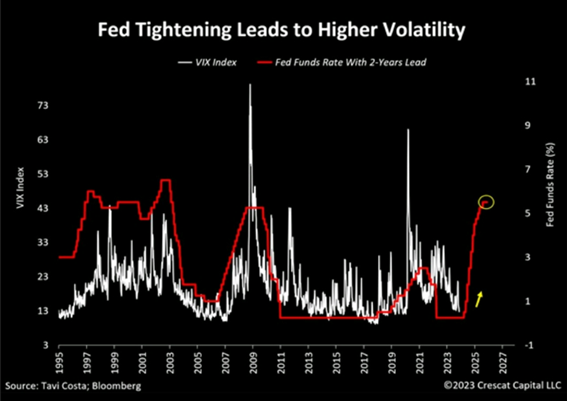

De momento es mejor ser cautos. Es posible que las fuertes y continúas subidas de tipos, acaben desencadenando subidas bruscas de volatilidad de los mercados bursátiles, tal y como muestra el siguiente gráfico.

Fuente: Bloomberg

A medida que se confirme la recesión habrá que comenzar a invertir gradualmente en ciclo.

En renta fija según otros ciclos deberíamos coger duración ya, pero este ciclo es diferente por la política fiscal tan expansiva que hemos vivido y que obliga a más emisiones de deuda soberana en un momento de inflaciones todavía altas y de caída de las exportaciones en los principales países financiadores de Estados Unidos. Por ello, frente a otras recesiones, en esta habrá que esperar a su confirmación para tomar duración.

Respecto a tipos, seguimos pensando que hay que estar en duraciones cortas, aunque se acercará el momento de alargarlas en los próximos meses.

Tampoco tenemos demasiada prisa por esa compra de duración de tipos. Probablemente la realicemos en niveles entre el 4.5% y el 5% del bono a 10 años USA, o niveles por encima del 2,75% en el bono alemán.

Si observamos el dato de lo que les cuesta a las empresas Investment Grade financiarse a 5 años en Europa, observamos que los spreads de crédito no están especialmente amplios, por lo que iniciamos el año neutral en crédito.

Nos mantendríamos cautos en deuda High Yield, a la espera del repunte de las tasas de default. Para tomar la parte de beta en renta fija, preferimos cogerla a través de crédito, especialmente subordinado, en duraciones que no excedan los dos/tres años o en deuda de gobiernos con similar duración, que creemos que no solo nos proporciona un buen colchón con Tires superiores al 3,50% si no que además será una buena cobertura ante potenciales eventos desfavorables.

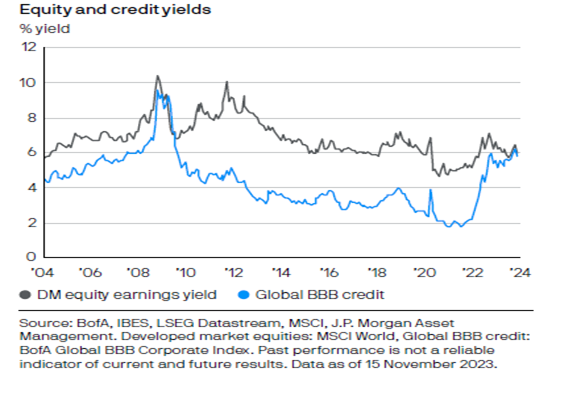

A la renta variable le ha salido un duro competidor. Como podemos observar en el gráfico adjunto, la Yield, retorno esperado de la renta fija esta igualada con la de la renta variable. Para este nuevo viaje quizás no necesitemos cargar las alforjas en exceso, con la volatilidad de la renta variable.

Fuente: JP Morgan

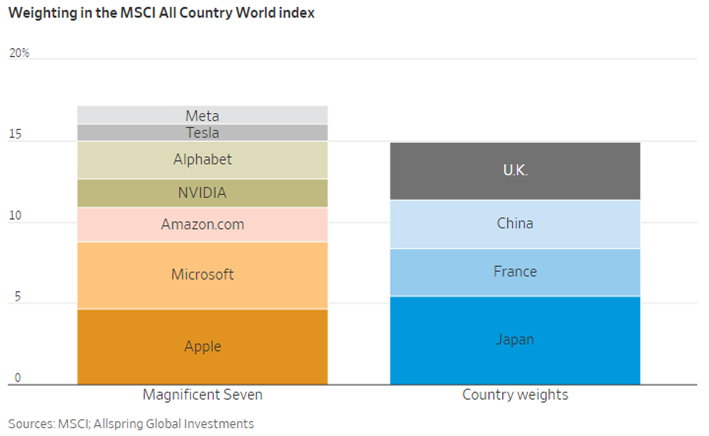

En los mercados bursátiles, sigue el rally de final de año impulsado por desplome de yields de bonos. El mercado cada vez descuenta más y mayores recortes de tipos en 2024. Todas las Bolsas se ha revalorizado y en particular, llama la atención el gran comportamiento del índice SP500. Es sorprendente que el índice esté cotizando sólo ligeramente por encima de su nivel de finales de marzo de 2022, cuando la Reserva Federal inició una campaña para subir los tipos de interés. Y, por supuesto, cualquier crecimiento del SP500 se ha concentrado en los llamados «7 Magníficos» valores que han representado gran parte de las subidas de beneficios y de precios del índice. Polarización de los mercados bursátiles.

Cascabel al gato. El 72% de las acciones del SP500 han tenido un rendimiento inferior al índice este año. Este es el porcentaje más alto de componentes del SP500 con un desempeño inferior al índice desde 1980. Incluso en el pico de la burbuja de las puntocom, esta métrica no superó el 70%. Esto se produce cuando los “7 Magníficos” han subido 20 veces más que el SP 493 en 2023. Las 10 principales acciones del SP 500 ahora representan el 35% de todo el índice. Algunas acciones están impulsando todo el mercado.

De los creadores de un gráfico vale más que mil palabras, una comparativa para poner en perspectiva el valor alcanzado por los “7 Magníficos”.

Fuente: MSCI

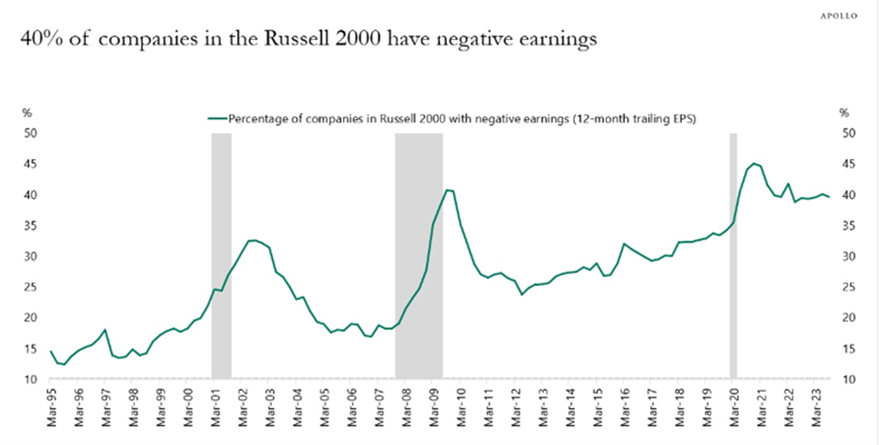

Pero no todo son luces al otro lado del Atlántico. La dislocación en valoración y previsiones de beneficios se amplifica en USA. Por ejemplo, el segmento de pequeñas y medianas compañías en USA, medido por el índice representativo RUSSELL 2000, el 40% de las empresas que están dentro del índice pierde dinero. Ratio muy alto históricamente. Se sigue notando las nuevas condiciones financieras, y el cambio de ciclo.

Fuente: Apollo

Creemos que los descuentos actuales no reflejan los riesgos que enfrentan las ganancias y los márgenes de las acciones. Y aquí es donde debemos de tener en cuenta las valoraciones.

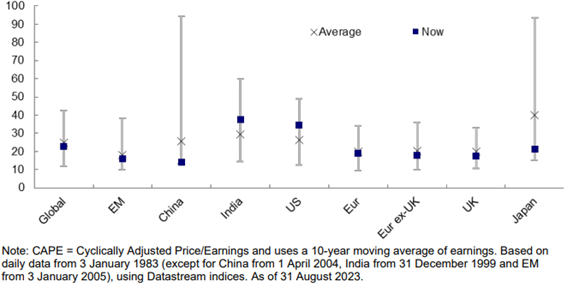

En general, si medimos las valoraciones actuales, y las comparamos con sus históricos, no encontramos grandes descuentos. Entre los principales mercados de valores, China representa un buen valor, según los ratios PE ajustados cíclicamente (CAPE) que se muestran en el cuadro inferior. El mayor contraste se da con Estados Unidos y la India, los cuales están más caros de lo habitual, lo que sugiere que hay muchas buenas noticias en el precio. Por supuesto, el mercado de valores estadounidense se ha visto favorecido por el entusiasmo por las acciones asociadas con inteligencia artificial, de las cuales hay más en Estados Unidos que en otros lugares, y en particular por los llamados “7 magníficos“, que sin duda distorsionan los datos, pero no debemos de obviarlos.

Fuente: Invesco

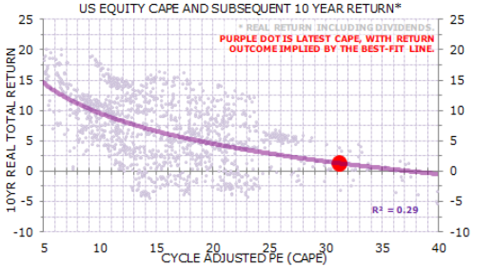

Siguiendo con este razonamiento, midamos la valoración en cada momento de entrada, a través del CAPE. El índice CAPE, también conocido como índice Shiller P/E. El ratio se calcula dividiendo el precio de las acciones de una empresa, en este caso de un índice, por el promedio de las ganancias durante los últimos diez años, ajustado a la inflación.

Fuente: MinackAdvisors

Como podemos ver en el gráfico adjunto, la valoración del punto de partida en el que uno decide invertir explica casi un tercio (0.29) de la variabilidad en los rendimientos de las acciones en los próximos 10 años.

Fuente: MinackAdvisors

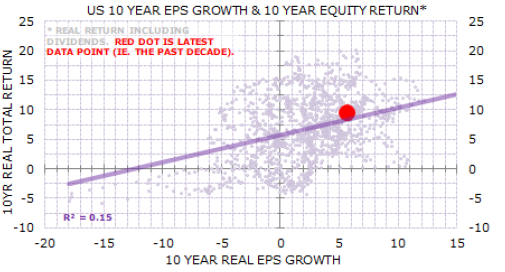

Por ejemplo, el crecimiento de las EPS reales, explica un 15%. Lamentablemente, no tenemos el mismo gráfico para las EPS nominales. Por lo tanto, no podemos comentar sobre el poder explicativo de esa métrica, pero nos inclinaríamos a pensar que no sería mucho mayor.

Con un R2=0,15, lo interpretamos como la constatación de que los precios/rendimientos se ven afectados por muchos otros factores además del crecimiento de los beneficios. En un mundo ideal debería ser más alto, pero los mercados también se ven impulsados por el sentimiento y otros factores más allá de los beneficios. 2023 es un buen ejemplo de un rendimiento total del mercado cercano al 18% hasta la fecha con un crecimiento de las ganancias en 2023 del 0%.

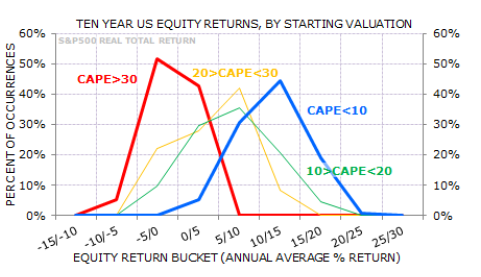

Y ¿en qué punto estamos hoy? Actualmente el CAPE del SP500 está cercano a 30, lo que supone que la expectativa de retornos para los próximos años siga la distribución de la línea roja, y por tanto la probabilidad de los rendimientos se sitúe muy cerca de cero o incluso negativo.

Fuente: MinackAdvisors

La valoración es una guía particularmente poderosa en los extremos. Y estamos en uno de esos puntos. Al igual que el rendimiento de un bono es predecible, la valoración es útil porque es el único motor de rentabilidad de las acciones que no es necesario pronosticar. No dejen de usarla a la hora de construir posiciones en renta variable. Un ejemplo. En 2021, la relación P/E del SP 500 era de 29 veces y la «P/E» (inversa del rendimiento) del bono del Tesoro a 10 años era de 300 veces. Eso significa que los inversores que se compraron esos activos a dichos múltiplos pagaron 29 dólares por cada dólar de ganancias y 300 dólares por cada dólar de pagos de intereses. Los puntos de partida importan, y mucho.

Después de analizar las valoraciones globales, hagamos un breve repaso de los beneficios esperados. El consenso de mercado espera que se aceleren. Los analistas estiman que los beneficios del SP 500 crecerán un 12% en 2024, casi tres puntos más que en un año de expansión típico. No parece que 2024 sea un año ni típico, ni de expansión. Casi la mitad del crecimiento previsto de los beneficios procederá de los “7 Magníficos”.

Y aquí está la clave para los próximos trimestres, los mercados descuentan un escenario idílico. No estamos de acuerdo. A medida que los apoyos fiscales se desvanezcan y los tipos se mantengan altos, esperamos que los balances se deterioren y el crecimiento disminuya gradualmente.

Hoy los inversores se enfrentan a un nuevo entorno con rendimientos más bajos y mayor volatilidad, siendo necesario mejores formas de diversificar las carteras, así como la información oportuna que ayude a tomar decisiones. Todo el equipo de WELCOME estamos centrados en ofrecer soluciones con visión de futuro e información para ayudarle a alcanzar sus objetivos de inversión.