¿QUIÉN COMPRA?, LA IMPORTANCIA DEL FLUJO

No cabe duda de que el principal “driver” de los mercados este año ha sido el bono a 10 años USA. Ese camino recorrido desde el 0.50% de agosto de 2020 hasta el 5% alcanzado en octubre de este 2023, ha marcado la valoración y comportamiento de todos los activos y mercados mundiales.

Nos hemos centrado mucho en intentar determinar cual es el nivel de TIR que debería alcanzar desde el lado macro. En ese sentido, en los últimos 10 días hemos visto como ante datos macro algo mejores a lo esperado respecto a inflación (Core PCE del 3.7%, aunque lejos del 2% objetivo de la FED), y algo peores respecto a empleo (100.000 empleos creados menos en la revisión de los últimos dos meses, pero con una baja tasa de desempleo del 3.9% todavía), han llevado el 10 años USA hasta el 4.54%. Por motivos, explicados en anteriores escritos, pensamos que debería permanecer durante meses en este rango 4.50%/5%).

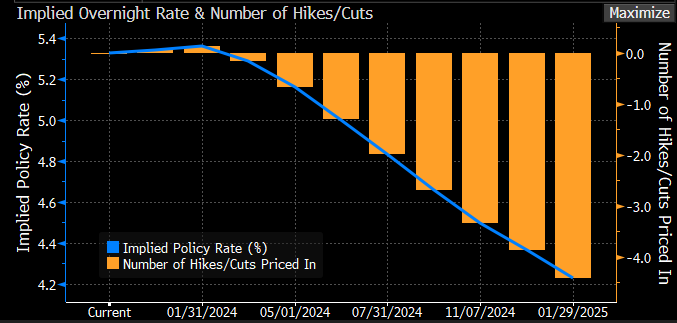

Algunos pensaron que el movimiento vino por el discurso de Powell tras la reunión de la Reserva Federal, que ha llevado al mercado a descontar bajadas de tipos de más de 100 puntos básicos el próximo año, como se observa en el gráfico inferior. Bajadas que no compartimos por razones mencionadas en anteriores escritos.

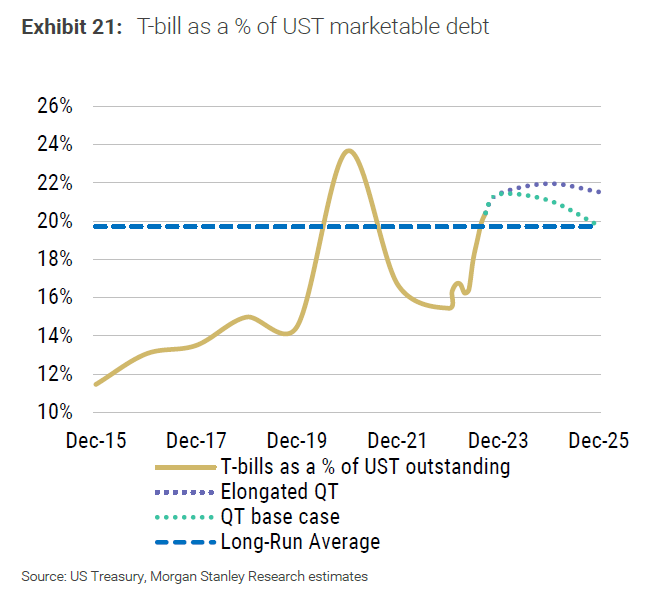

Realmente, el movimiento vino marcado principalmente por otro hecho. El Departamento del Tesoro de Yellen sorprendió al mercado anunciando oferta de bonos largos menor de lo esperado en su plan de emisiones de los dos próximos trimestres. Anunció que emitirá 338bn en el Q4 y 348bn en el Q1. Eso es mucho menos de lo que esperaban los analistas que estaba en el rango 396-450bn. A cambio emitirán muchas más letras que son mucho más fáciles de absorber por el conjunto del mercado. Cuando se publicó a las 13.30h, los bonos USA reaccionaron con fuertes alzas en precios. En el gráfico intradiario, abajo, se puede apreciar la bajada de rentabilidad del 10 años en el momento del anuncio.

Con ello, aumentan de manera importante la financiación en el corto plazo. En este gráfico se puede observar como está aumentando la financiación a través de letras:

Algunos pensarán que este aumento de financiación en el corto plazo es porque el Tesoro americano piensa que los tipos van a bajar. En nuestra opinión, se ha debido a una ausencia de fuertes compradores en los vencimientos largos. Y lo que hace es aplazar el problema.

Hoy queremos centrarnos en otro aspecto importante para el precio de cualquier activo, y como no, del bono USA a 10 años. Nos referimos al flujo, a la cantidad de papel y dinero Es uno de los aspectos que creemos que va a hacer que el bono americano vaya a estar débil.

Por el lado del papel, hay variaos factores que hacen que vaya a haber abundancia de emisión neta. En primer lugar, tenemos un déficit público en USA que supone un 7% del PIB, 2 trillones de USD, y las previsiones para el año que viene son idénticas (raro sería un recorte del déficit en año electoral). Por otro lado, uno de los principales tenedores de deuda, La Reserva Federal está reduciendo su balance. En el próximo año lo reducirá cerca de 1 trillón de USD. Por lo tanto, los inversores deberán absorber 3 trillones netos de USD para equilibrar la balanza. En el lado del dinero, vamos a ver quienes son los tenedores de la deuda americana:

Durante la pandemia, los ciudadanos estadounidenses depositaron en los bancos más de 5 trillones de USD. De este importe, los bancos USA dedicaron 2.3 trillones de USD a la compra de renta fija. Posteriormente se produjo el proceso de subida de tipos con caídas en los precios de los bonos. A medida que se sacaba dinero de los depósitos, tuvieron que vender activos reconociendo perdidas y surgió el problema de los bancos regionales. Por todo ello, los bancos no van a ser compradores netos de bonos americanos.

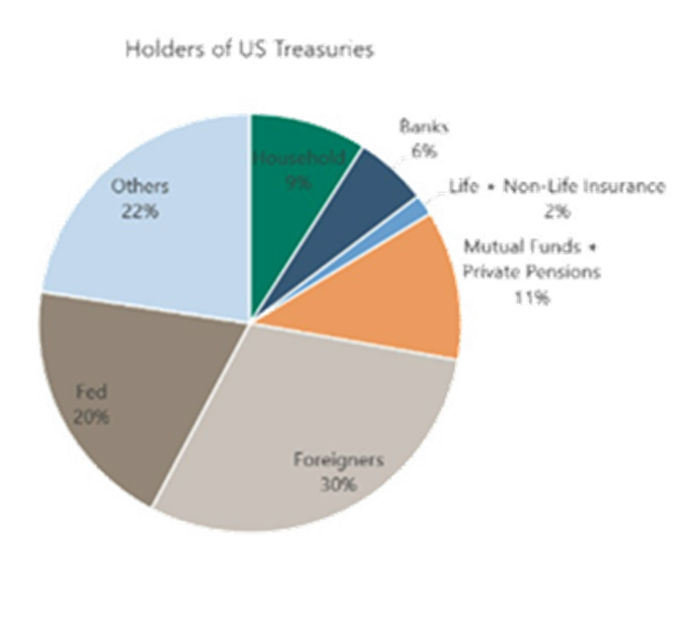

Como vemos, el 50% lo poseen la Reserva Federal y los no residentes. La Reserva Federal ya hemos visto que está reduciendo su balance, por lo que va a ser vendedor neto. Respecto a los no residentes, estos son los principales tenedores:

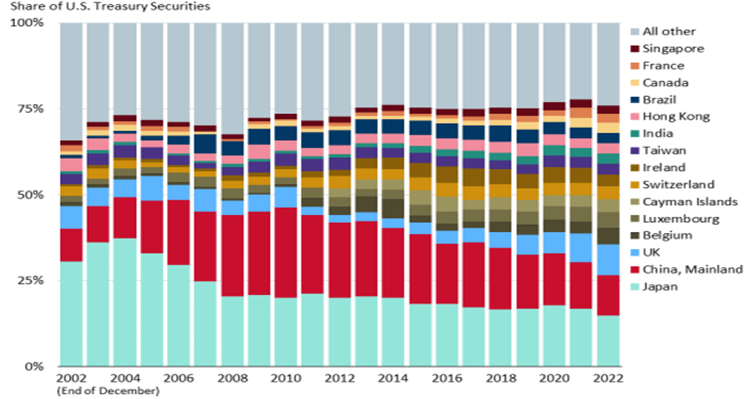

A China le has declarado tu enemigo geoestratégico, por lo que va reduciendo sus tenencias de deuda USA y no te va a sacar del atolladero. Además, ha pasado a representar el 14% de las importaciones comerciales de EE.UU desde el 22%. Estos dólares en ventas eran los que dedicaba a la compra de bonos USA. Al reducirse, también se reduce la posibilidad de compra.

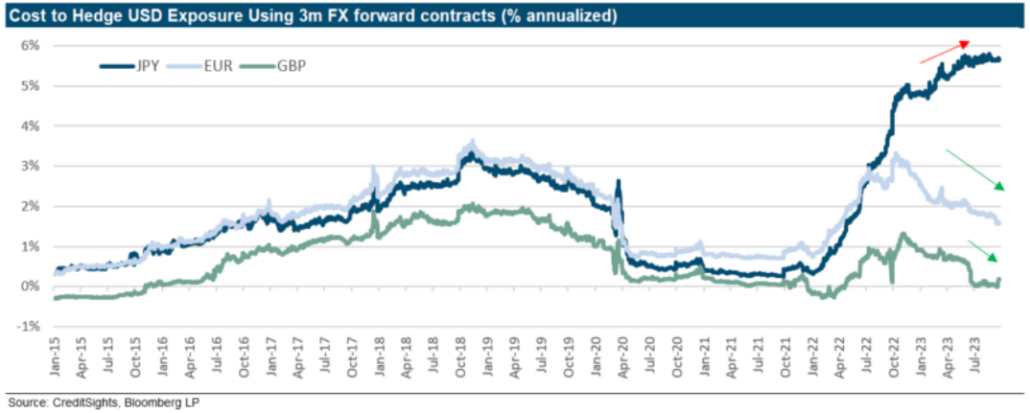

Japón, principal tenedor no residente, ha hecho una política monetaria expansiva mientras USA la ha hecho restrictiva. Por ello los tipos entre ambos países han divergido y los costes de cobertura de divisa se han disparado hasta el 6% al año, como se ve en el gráfico de abajo en la línea azul oscura.

Por ello, si eres una aseguradora japonesa, compras un bono USA y cubres la divisa, tendrás rentabilidad negativa. Al mismo tiempo, el bono japonés a 10 años ha pasado del 0.10% al 0.91%. Resultado, el inversor japonés no compra bonos USA.

Con todo ello, la gran incógnita que nos tenemos que resolver es ¿QUIÉN COMPRARÁ LA DEUDA USA?.

De momento, está comprando el inversor minorista y algunas aseguradoras estadounidenses y europeas (aunque de manera pausada), pero queda mucho papel que absorberrrrrrrrrrrrr.