Second Round: Endurecimiento crédito USA = – USD + Subordinación – HY

Tras un periodo de apreciación continua, que llevó el USD por debajo de la paridad, el dólar está buscando su rango de cotización. En nuestra opinión, ese rango estaría situado entre el 1.06 y el 1.13. Por lo que estaríamos ahora en la parte baja del rango, y por lo tanto reduciríamos exposición a USD.

Desde el mes de julio se ha producido una fuerte apreciación del USD desde 1.12 a 1.06, debido principalmente, a dos factores. Por un lado, el billete verde hizo de refugio ante las noticias provenientes de China sobre el sector inmobiliario. Por otro, se produjo una gran divergencia de datos macro ente Estados Unidos y Europa. Mientras en USA salían datos de relativa fortaleza de la economía, pese a las subidas de tipos, en Europa salían datos muy débiles de estancamiento económico. Todo ello hizo que ampliaran los diferenciales de tipos en el dos años, factor que está dirigiendo claramente la cotización del EUR/USD durante los últimos tiempos. En el gráfico de abajo se puede observar la gran correlación entre la cotización del USD a la inversa y los diferenciales de tipos a 2 años entre USA y Alemania.

Creemos, que esta divergencia macro no debería durar demasiado. No tanto por una mejora en Europa, como por una menor actividad en USA. Esta menor actividad vendría dada por una menor demanda interna, con una caída importante del consumo, 71% del PIB americano.

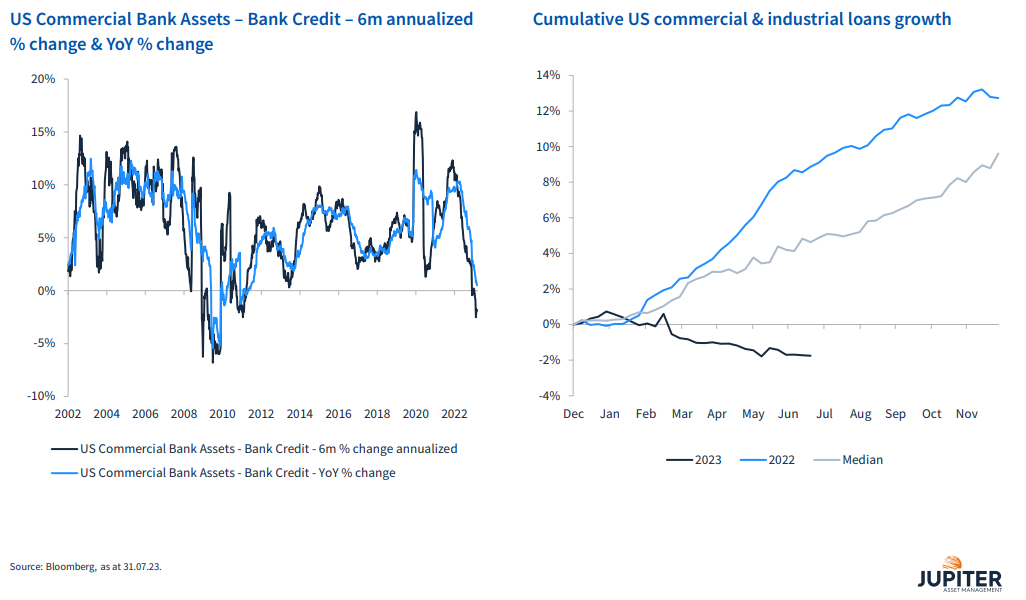

Esta caída del consumo se debería, por un lado, a que los consumidores han agotado todo el ahorro generado durante la pandemia, y sobre todo, a una importante caída del crédito. Hay que tener en cuenta que la demanda interna en USA siempre ha estado muy estimulada por el crédito. El estadounidense tiene una mentalidad muy distinta del europeo y no le importa apalancarse. Por tanto, es importante ver las condiciones de financiación, y lo que vemos es un endurecimiento claro, y la correspondiente caída del crédito:

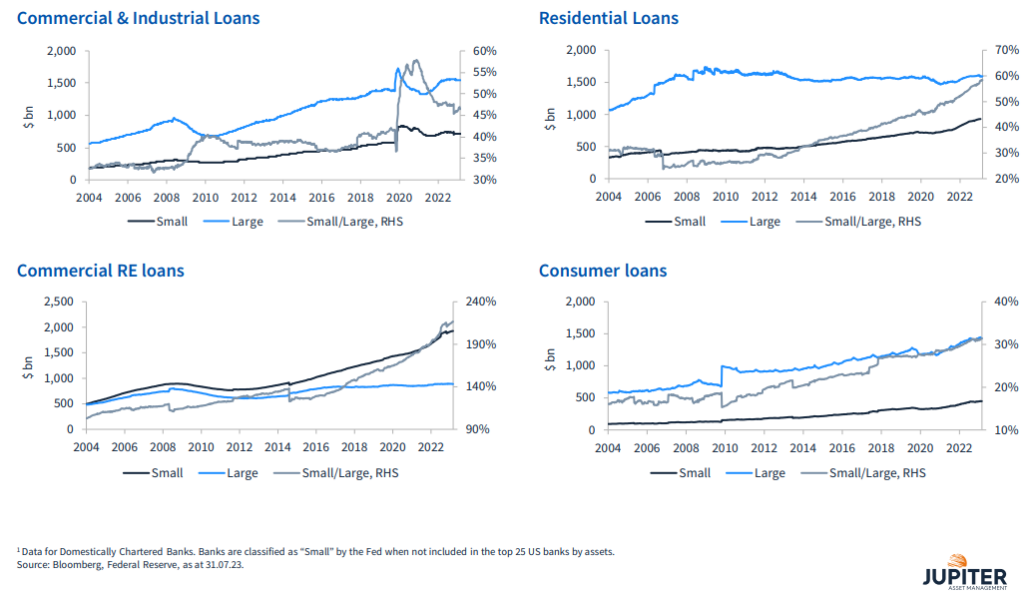

A esta caída del crédito, deberíamos añadirle un factor adicional, la importancia que paulatinamente fueron cogiendo los bancos regionales en la concesión del crédito. Y en este sentido deberíamos recordar que, si bien la FED actuó y controló bien la crisis de los bancos regionales este año, este asunto no está definitivamente solucionado. En los gráficos de abajo se puede apreciar la importancia que han asumido los bancos pequeños en la concesión del crédito en EE.UU:

Esta menor actividad en USA debería apoyar una menor divergencia macro, y que el USD se fuera hacia los niveles centrales del rango 1.06 / 1.13.

Todo lo comentado anteriormente respecto al endurecimiento de las condiciones de financiación y la correspondiente caída del crédito, apoya, en nuestra opinión, la estrategia que seguimos en reta fija privada: primar subordinación frente al high yield. Preferimos obtener el extra de rentabilidad en deuda subordinada de compañías y entidades financieras sólidas, con fácil acceso a financiación, tanto mediante bonos como con líneas de crédito, que en deuda senior de compañía financieramente menos fuertes.

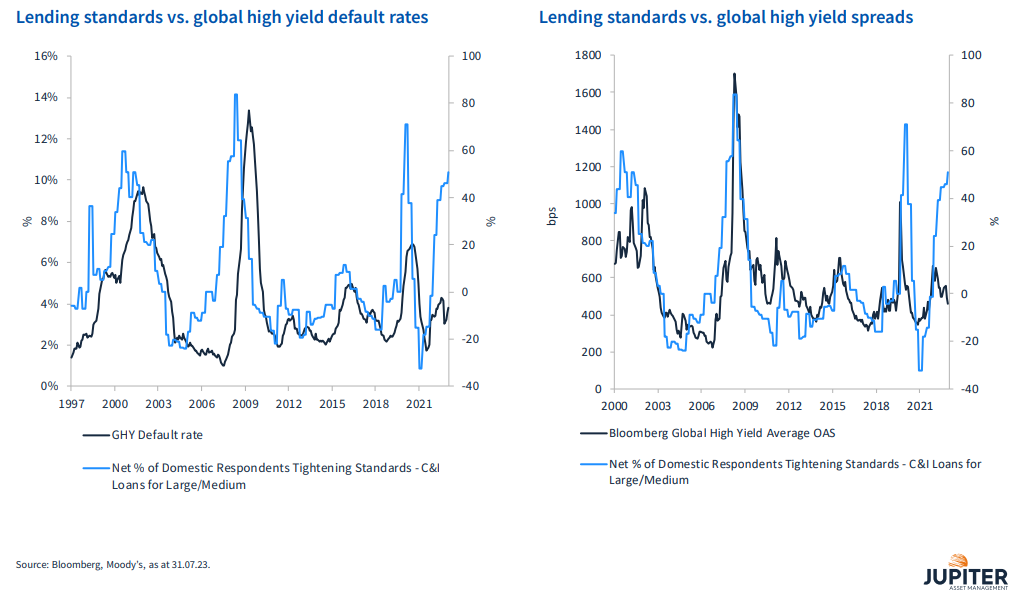

De hecho, en las condiciones de financiación anteriormente descritas, debería ir incrementándose las tasas de impago, y los diferenciales de las compañías de high yield:

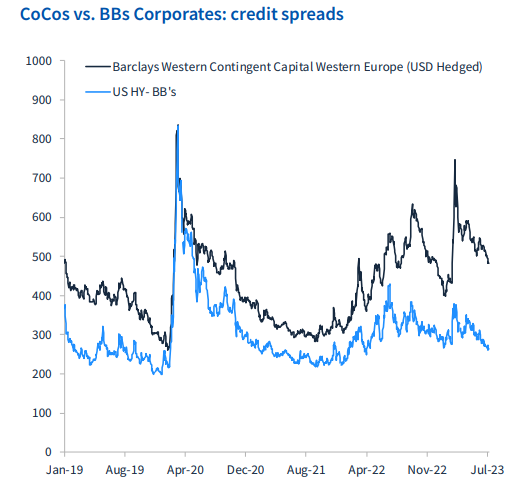

Todo ello, en un momento que la deuda subordinada paga bastante más que el high yield: