¿A dónde van los Bancos Centrales?

En nuestra opinión, el mercado, se polemiza en exceso sobre si va a haber subida de tipos en junio. El debate, creemos que debería ser sobre qué viene después. Cabrían tres posibilidades: una pequeña pausa para seguir subiendo, un pico con posteriores bajadas, o un escenario meseta antes de decidir futuros movimientos.

Desde Welcome AM creemos que el escenario será la tercera opción, el escenario meseta, a ambos lados del Atlántico. Aunque por razones distintas.

Respecto a la Reserva Federal parecería lógico esperar los efectos de la mayor subida de tipos, en un periodo tan corto de tiempo, desde los años setenta del pasado siglo. Estamos hablando de 500 puntos básicos en 15 meses. A ello, habría que sumar el endurecimiento de las condiciones de crédito propiciado por la reducción de balance de la FED, y el producido tras la reciente crisis de bancos regionales en EE.UU., actores fundamentales en la concesión de crédito a pymes y crédito hipotecario en USA.

La inflación empieza a ralentizarse. A la estabilización de precios en bienes, se suma la caída de estos en el sector inmobiliario. Faltaría una mayor ralentización en servicios. Por todo ello, sería lógico pensar en un parón en este ciclo de subidas de tipos. Y el mercado piensa que se producirán bajadas durante el próximo semestre (se descuentan 50 pbs y se ha llegado a descontar 100 pbs hace pocas semanas). Nosotros, no estamos de acuerdo con esta visión. Creemos que la Reserva Federal permanecerá observando la situación antes de futuras bajadas.

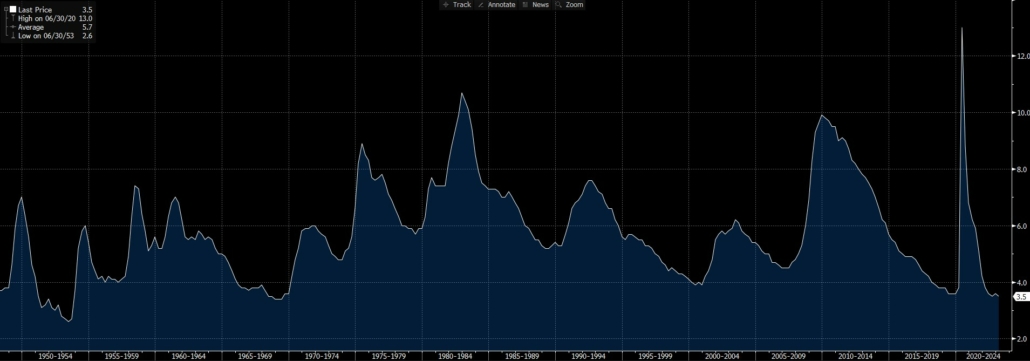

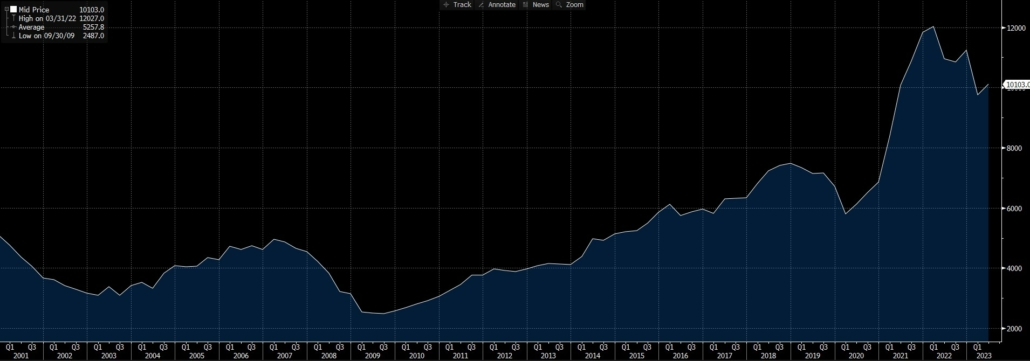

Por un lado, tiene mucho margen ante la fortaleza del mercado laboral americano. Con una tasa de desempleo del 3.7% (publicado hoy, gráfico de abajo a la izquierda) y unas vacantes sin cubrir de 10.100.000 puestos (gráfico de abajo a la derecha), tiene tiempo antes de realizar futuras bajadas de tipos. Todo ello por mucho que la normativa laboral americana sea muy laxa y el desempleo se dé la vuelta muy rápido.

Por otro lado, en la mente de los miembros de la Reserva Federal todavía resuenan los ecos de la crisis de la década de los setenta y no quieren pasar a la historia repitiendo lo ocurrido entonces. Como se aprecia en el círculo rojo, tras subir 750 pbs en 18 meses, los volvieron a bajar en los 9 meses siguientes. Lo que provocó la debacle posterior con una subida de 1500 pbs y una crisis económica que padecimos durante más de una década.

En el caso de Europa, todo parece indicar que tendremos una última subida de 25 pbs a mediados de junio. Después parecería lógico que los mantuviera estable durante cierto tiempo. El mercado descuenta mayores subidas, pero no estamos de acuerdo con ello.

Vemos un entorno de caída de la demanda interna próxima, ya que por un lado el consumo privado se está sosteniendo sobre el ahorro, por otro ya se empieza a plantear claramente la necesidad de una cierta reducción del déficit público, y por último, tras la publicación de los últimos datos de crédito por el ECB se observa una importante contracción, con una caída en la demanda de crédito del 38%.

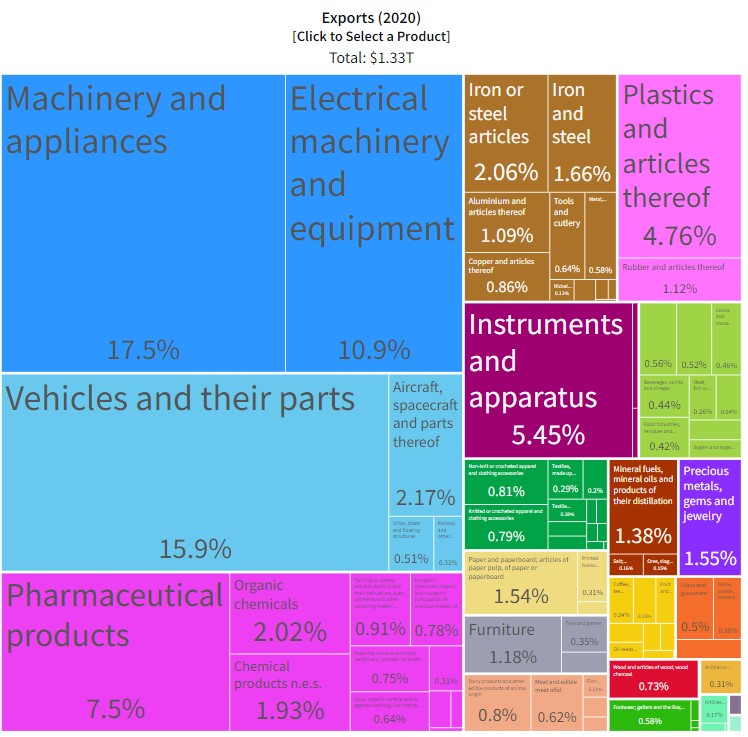

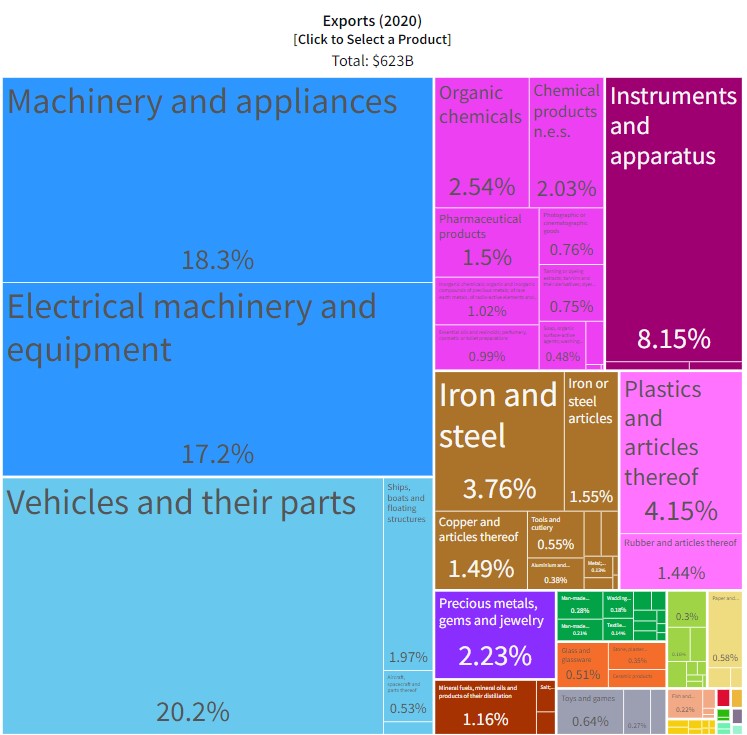

En este contexto de caída de la demanda interna, la economía europea debería apoyarse en el sector exterior, especialmente en una economía tan abierta como la europea (las exportaciones alemanas representan un 45% sobre su PIB).

Respecto a este punto nos estamos encontrando con una recuperación en China muy inferior a la esperada, y hay que tener en cuenta que nuestro competidor en exportaciones es Japón, que exporta lo mismo que Alemania, industria con valor añadido, como se puede ver en los gráficos de exportaciones de abajo, Alemania a la izquierda, Japón a la derecha:

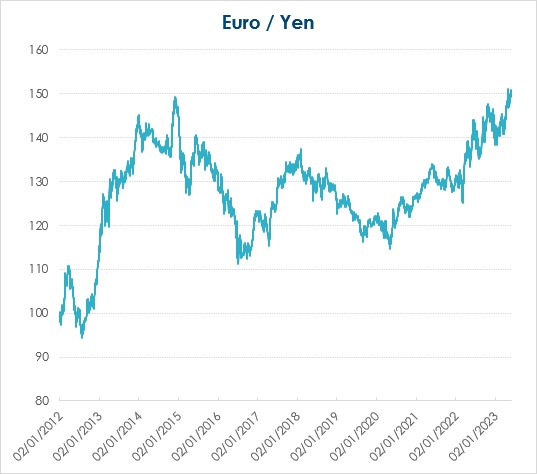

Con un BCE haciendo política monetaria restrictiva y un Banco de Japón expansiva, el EURJPY se nos ha ido a 150, lo que pone en graves problemas al sector exterior. En resumidas cuentas, si eres un australiano que se va a comprar un coche, uno japonés será un 25% más barato que uno alemán hace un año.

Por todo ello, no parece muy lógico que el BCE continue subiendo tipos en un entorno de inflación algo más controlada y de ralentización económica. Parecería razonable esperar a ver el efecto que termina de tener las recientes subidas de tipos.