Una de las historias que, como alumno, no suele olvidarse jamás es la «paradoja de la frugalidad» o del ahorro, que fue formulada por (John Maynard) Keynes.

Es frecuente pensar que lo que es bueno para el individuo lo es también para la sociedad como un todo(eso se recoge muy bien en la película “ una mente maravillosa cuando en un bar descubre el premio nobel la dinámica rectora pero era aplicable en técnicas de negociación y teoría de juegos, no en temas macro) donde en muchas ocasiones ocurre lo contrario. En una conferencia retransmitida por la BBC en 1931, durante la Gran Depresión, Keynes explicó esta paradoja. Uno puede pensar que, en momentos difíciles, las familias deben ahorrar, como forma de protegerse ante la adversidad. Sin embargo, si durante una recesión todos hacemos lo mismo, acentuaremos aún más la recesión.

La paradoja del ahorro o paradoja de la frugalidad o paradoja de la austeridad sugiere, según la vertiente económica keynesiana, que si en una recesión todos los habitantes tratan de ahorrar más, es decir, dedicar al ahorro un porcentaje mayor de sus ingresos, la demanda agregada caerá, la producción caerá y el ahorro total de la población será igual o más bajo.

La mayoría de estos ahorros procede de la frugalidad. Lamentablemente, el ahorro se ha ido concentrando, durante las últimas décadas, entre los más ricos dentro de cada país. Como es lógico, los hogares más prósperos tienen mucha mayor propensión a ahorrar, de manera que en Estados Unidos entre 1983 y 2019, el porcentaje de renta de los 10% más ricos se habría elevado en 15 puntos porcentuales. También las grandes empresas han ido acumulando ahorro, a una tasa del 15% anual desde 1980. Una buena solución a esto sería gravar 0 el impuesto de donaciones y no igualarlo el de sucesiones pues con el incremento de la esperanza de vida se ahorra más y no se trasmite la riqueza hasta una edad en dónde el receptor no tiene ninguna propensión a emprender.

La noción de «exceso de ahorro» (savings glut) fue utilizada por primera vez por el ex presidente de la Reserva Federal, Ben Bernanke, en 2005. Sostuvo que economías como China, Japón y los países productores de petróleo habían acumulado grandes superávits en sus balanzas comerciales y esos “exceso de ahorro” habían inundado los EE.UU. para comprar bonos del gobierno, manteniendo las tasas de interés bajas.

A Martin Wolf (ver interesante artículo adjunto) y otros keynesianos les ha gustado esta idea porque sugiere que el problema de la economía mundial es un exceso de ahorro, que provoca una «falta de demanda».

En una recesión la variable más volátil y afectada es la inversión empresarial. La baja en el consumo de las familias generada por el aumento de los ahorros en tal condición, se ve acompañada por una disminución de la inversión de las empresas motivada por las malas perspectivas económicas, que es, lo que en definitiva, impide que los mayores ahorros de las familias puedan pasar a la corriente del gasto a través del sistema financiero convirtiéndose en inversión en el corto plazo, compensando la baja del consumo en dicha corriente

Cuando el problema no es el ahorro sino la falta de inversión

Wolf concluye que la causa de la Gran Recesión «fue un exceso de ahorro (o más bien de escasez de inversión); desequilibrios mundiales; aumento de la desigualdad y crecimiento débil del consumo que le acompaña; bajas tasas de interés real en activos seguros; búsqueda de rentabilidad; y el diseño de activos financieros teóricamente seguros, pero de relativo alto rendimiento».

La inversión es de lejos la parte más importante de la dinámica de una economía capitalista. Como dice Wolf: «Las empresas generan una enorme parte de la inversión. En las seis grandes economías de ingresos más altos (Estados Unidos, Japón, Alemania, Francia, Reino Unido e Italia), las empresas aportaron entre la mitad y poco más de dos tercios de la inversión bruta en el año 2013 (el porcentaje más bajo en Italia y el más alto en Japón)». Hay que cuidar la empresa y darle incentivos a la inversión. Se han creado incentivos perversos y problemas de agencia.

Así que la conclusión es clara: no ha habido un exceso de ahorro (o beneficios) en general de las empresas, sino escasez de inversión. No ha habido demasiados beneficios, sino muy poca inversión. Con la subida de tipos todo cambia.

Momento de invertir en países industriales y en compañías ligadas a la inversión

Es el momento de invertir en Korea del Sur, Taiwan, Alemania, Japón, Brasil etc. En semiconductores, en baterías, en materias primas industriales.

Se nos ocurren varias explicaciones de la débil inversión empresarial: como indicábamos, el envejecimiento de las sociedades, que ha frenado el potencial crecimiento; la globalización, que ha alentado la reubicación de las inversiones de los países de altos ingresos; la innovación tecnológica, que reduce la necesidad de capital; o unos directivos, que no son recompensado por invertir sino por mantener el precio de las acciones. La famosa recompra de acciones que tanto daño ha hecho.

Las consecuencias son claras, valor lo hará mejor que crecimiento. La inversión real mejor que la financiera:

LA subida de tipos ayudará a canalizar el ahorro a inversiones productivas , a evitar buscar Tires de proyectos apalancadas, a que las empresas industriales lo hagan bien, a que se genere más empleo. Nos encontramos con que la contrapartida de la disminución de los recursos destinados a la inversión han sido aumentos de los pagos a los inversores en forma de dividendos y recompras de acciones debido a una mayor acumulación neta de activos financieros.

Como resultado, las empresas han utilizado sus «ahorros» no para invertir en activos productivos como fábricas, equipos o nuevas tecnologías que hubieran podido impulsar el crecimiento de la productividad (que se ha reducido al mínimo), sino para pagar más dividendos a los accionistas, subir los salarios de los altos ejecutivos y recomprar acciones para aumentar su valor en bolsa. Y las multinacionales han hecho gran parte de esto endeudándose con créditos con tasas cercanas a cero. Una subida de tipos como la del año pasado era normal y su daño es mucho mayor cuando suben del 1% al 4% que del 4% al 7%.

No hay un «exceso de ahorro», sino una «falta de inversión». Al caer la rentabilidad, la inversión disminuyó y el crecimiento tuvo que ser impulsado por una expansión del capital ficticio (crédito o deuda) para mantener el consumo, que a su vez alimento la especulación financiera e inmobiliaria improductiva. La razón de la Gran Recesión y la posterior débil recuperación no ha sido una falta de consumo (el consumo como porcentaje del PIB en los EE.UU. se ha mantenido cerca del 70%), sino un colapso de la inversión.

Con tipos 0 todo voló y la gestión no aportó valor. El que estaba invertido en las FANG era el mejor Gurú del mundo.

Invertir en infraestructuras, redes y telecomunicaciones

Dentro de la renta variable para nosotros estos serán los proxys de bono y los sectores clave a medio plazo.

Pero esto ha terminado con la subida de tipos. Las infraestructuras se acometerán por empresas sólidas. Es buen momento de invertir en infraestructuras pues surgirán proyectos con mejores TIRes.

En Europa, tanto la Unión Europea como el Reino Unido posterior al brexit están revisando las normas de Solvencia II que rigen sus sectores de aseguradoras, y ambos pretenden animar a estas a realizar más inversiones a largo plazo en activos reales nacionales.

En su declaración de otoño del año pasado, el canciller de la Hacienda del Reino Unido, Jeremy Hunt, fue explícito al afirmar que se estaban reescribiendo las normas para liberar «decenas de miles de millones de libras esterlinas» para su inversión en infraestructuras.

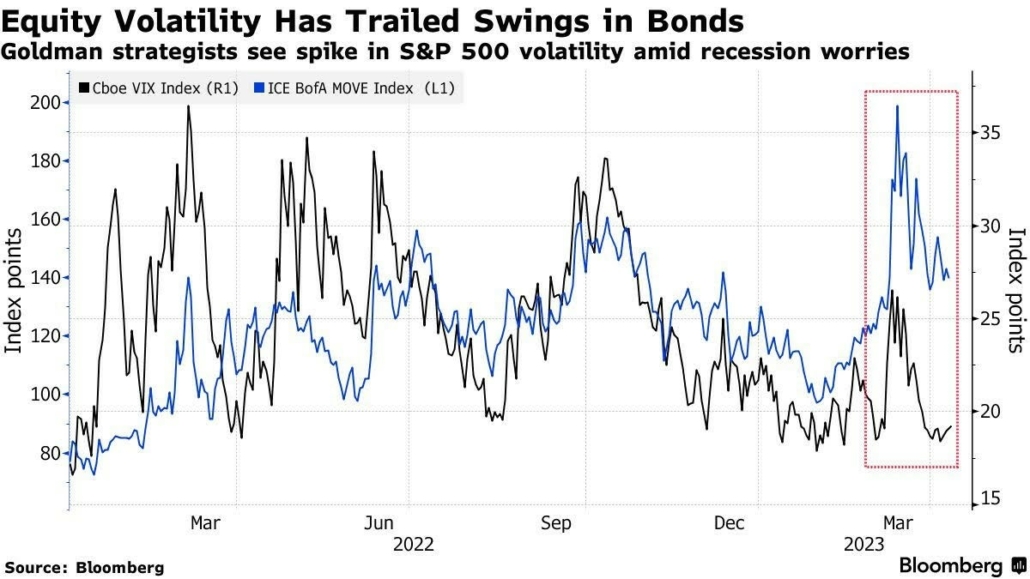

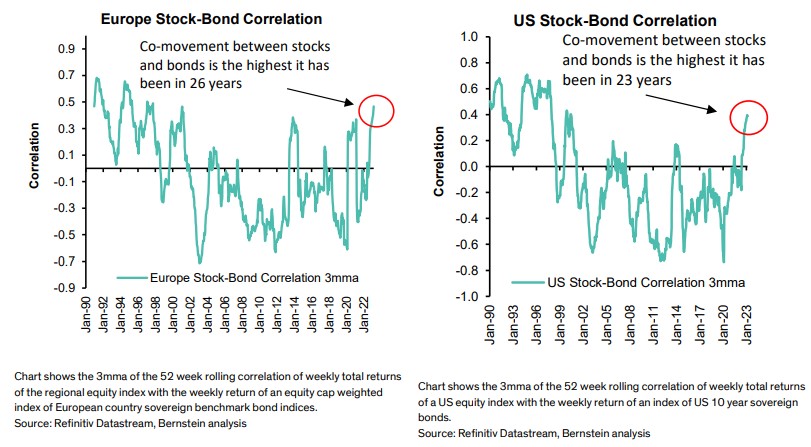

Todo ello debería respaldar un crecimiento económico más amplio y también crear oportunidades en la inversión en infraestructuras y otras áreas. Apoyará a muchos sectores de la economía, pero quizá recompense a diferentes partes del mercado bursátil que los líderes recientes. Se está produciendo una gran transformación. No es normal que la volatilidad de la renta variable sea tan baja. Es buen momento para cubrir carteras sobre volatilidades de índice. También debe caer la correlación entre acciones y bonos.

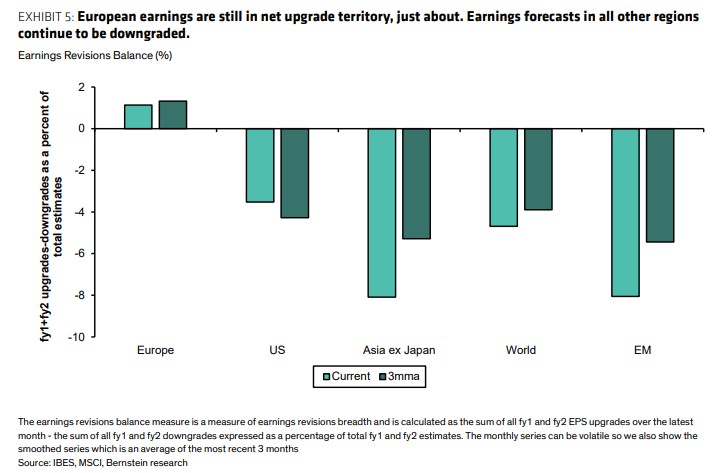

Con la publicación de resultados momento de cubrir carteras. La publicación de resultados confirmará que Europa haga un mejor relativo que USA y que el Nasdaq bata el S&P

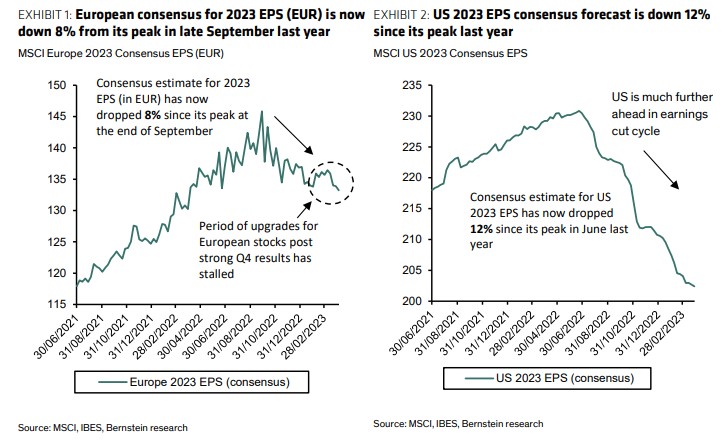

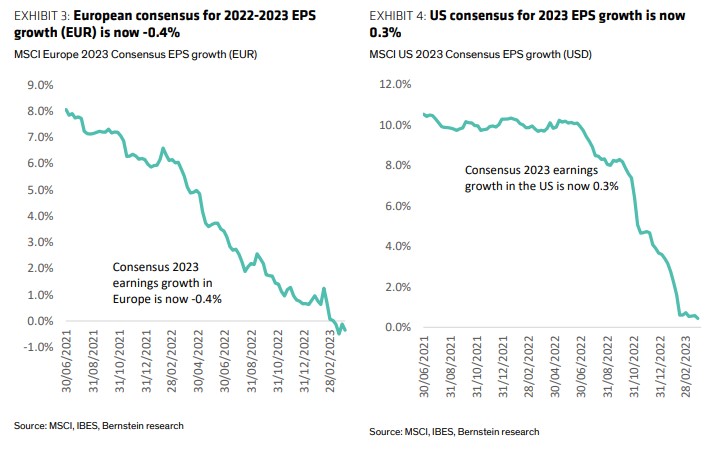

Según Bernstein, las estimaciones de beneficios del consenso para Europa por fin están retrocediendo. En EEUU llevan tiempo haciéndolo. El consenso espera ahora que los beneficios no crezcan en Europa ni en EEUU en 2023 pero que crezcan con fuerza en 2024.

El mercado estadounidense se encuentra más avanzado que el europeo en el ciclo de rebaja de estimaciones.

Las previsiones de crecimiento de los beneficios en 2023 han descendido un 12% desde su máximo en EEUU. Frente al 8% en Europa.

El consenso ahora espera que los beneficios no crezcan en 2023 ni en Europa ni en EEUU.

Consenso espera BPA -0,4% yoy en Europa y +0,3% yoy en EEUU.

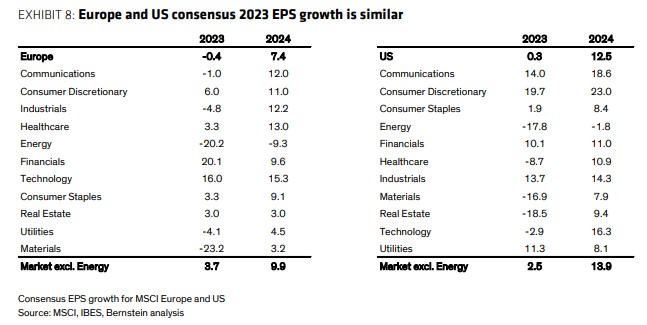

Pero espera que el BPA repunte con fuerza en 2024

Consenso espera BPA +10% yoy en Europa y +14% yoy en EEUU

No obstante, el consenso suele errar más que un 50% de las veces.