FÚTBOL ES FÚTBOL

Quizás mucho se han dado cuenta que desde 2023 la liga de Futbol Española ya no se llama LaLiga Santander, sino que se conoce como LaLiga EA Sports (patrocinado por Electronic Arts).

Esta semana hemos conocido la noticia de que Electronic Arts, creador de videojuegos como «Madden NFL», «Battlefield» y «Los Sims», será adquirido por un grupo inversor que incluye al fondo soberano de Arabia Saudita, en la mayor adquisición financiada por capital privado de la historia. El mercado de Fusiones y Adquisiciones está en plena ebullición.

Los inversores, entre los que también se encuentran una firma dirigida por Jared Kushner, yerno del presidente Donald Trump, y la firma de capital privado Silver Lake Partners, valoraron la operación en 55.000 millones de dólares. Los accionistas de EA recibirán 210 dólares por acción. El acuerdo supera con creces el precio de 32 000 millones de dólares que se pagó por la privatización de la empresa de servicios públicos texana TXU en 2007, lo que batió récords de adquisiciones apalancadas.

Si la transacción se cierra, está pendiente de aprobación por parte del regulador americano, pondrá fin a los 36 años de historia de EA como empresa que cotiza en bolsa. Sigue la tendencia: cada vez hay menos empresas cotizadas. Algunas no salen a mercado, y otras, como EA, tras años de escrutinio de mercado, dejan de cotizar en mercados públicos.

Al privatizarse, EA podrá reestructurar sus operaciones sin preocuparse por las reacciones del mercado. La decisión de la junta de recomendar acudir a la oferta sugiere una priorización de la certeza y el legado a corto plazo por encima de la maximización del valor para los accionistas a largo plazo.

El siguiente gráfico destaca esta dramática disminución de las empresas públicas o cotizadas americanas, que se ha producido a pesar del crecimiento de la economía, la expansión del mercado global y las nuevas industrias y tecnologías.

En los últimos días el presidente de Estados Unidos, Donald Trump, añadió más leña al fuego al afirmar que las empresas no deberían estar obligadas a presentar resultados de manera trimestral, prefiriendo un esquema de seis meses que, según él, permitiría ahorrar tiempo y dinero a los negocios. Recordemos que la SEC obligó a las empresas a presentar informes trimestrales en 1970 con el objetivo de aumentar la transparencia y prevenir colapsos financieros como el acontecido en 1929, que dio pie a la Gran Depresión.

Y aquí tenemos, un buen motivo del porque muchas empresas prefieren mantenerse como privadas, y no públicas: permitirse el lujo (y lo es en el mundo actual) de tener paciencia y no necesitar la liquidez diaria de los títulos públicos. No estar expuestos a la volatilidad diaria de los valores cotizados.

Ahora que las regulaciones son aún más estrictas y la responsabilidad de los máximos ejecutivos es mayor, las empresas se han visto incentivadas a evitar los mercados públicos. El auge del capital privado fue una herramienta oportuna para que la gestión accediera a los mercados de capital sin la carga de una regulación excesiva. Las presentaciones financieras trimestrales de las empresas públicas también tienden a centrar la atención de los inversores en los resultados de corto plazo y lejos del pensamiento estratégico de largo plazo. Como un reloj, la temporada de resultados trimestrales se centra en si las empresas cumplen, superan o no obtienen resultados de ganancias y ventas frente a las expectativas de los analistas para el trimestre. Las empresas privadas pueden evitar este ciclo constante. Sin embargo, esto es efectivo en ambos sentidos; la transparencia es generalmente buena, pero demasiada puede alentar, y de hecho estimula, la toma de decisiones a corto plazo.

Los inversores que invierten únicamente en valores públicos están perdiendo la oportunidad de aprovechar las empresas privadas. La naturaleza ilíquida de los activos privados, y la estructura de mercado no regulada permiten la explotación de las diferencias de precios. Con una baja correlación con las clases de activos tradicionales, la renta variable no cotizada, pueden ser una muy buena manera de diversificar la cartera, y permiten aumentar el perfil riesgo-rendimiento de una cartera y el rendimiento total al brindar acceso a un conjunto más amplio de inversiones y estrategias. Asignar una proporción de la cartera a este tipo de compañías, es esencial para reducir la volatilidad general de la cartera, logrando al mismo tiempo altos rendimientos absolutos y sirviendo como cobertura contra la inflación y la caída de los activos tradicionales.

Esta situación, que supone que sólo unas pocas empresas cambien la dirección de los mercados, es parte de una curiosa tendencia que ha surgido en el panorama financiero estadounidense: el número de empresas que cotizan en bolsa se está reduciendo.

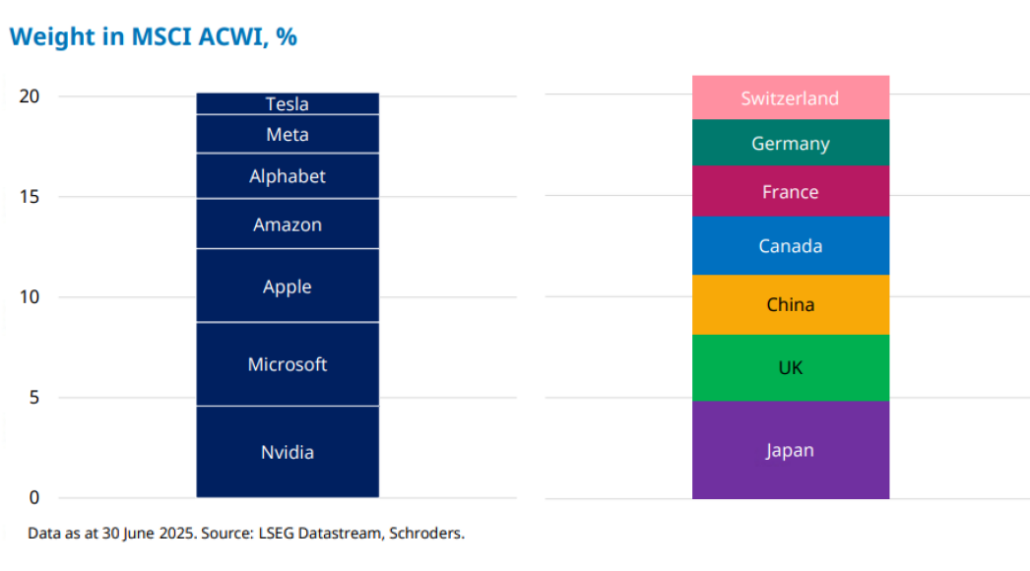

Y por tanto, también consolida el poder y conduce a una falta de competencia. Todos somos conscientes del peso y relevancia que han tomado los llamados Siete Magníficos.

A día de hoy, estos valores representan aproximadamente un 20% del MSCI ACW. Por lo tanto, es normal que sea más importante para los mercados financieros, la presentación de resultados de estas compañías, que lo que suceda con el crecimiento por ejemplo de la economía francesa.

De los creadores de un gráfico vale más que mil palabras.

Si bien el número de empresas públicas ha disminuido, algunas de las empresas más dominantes siguen siendo públicas. Apple, Microsoft, Amazon y Google (Alphabet) pasaron por el proceso de OPVs y ahora disfrutan de importantes cuotas de mercado en sus respectivas industrias y de capitalizaciones bursátiles públicas de más de trillones de dólares. Estas empresas también han adquirido empresas más pequeñas, lo que ha dado lugar a mayor consolidación y por tanto a un menor número de empresas públicas.

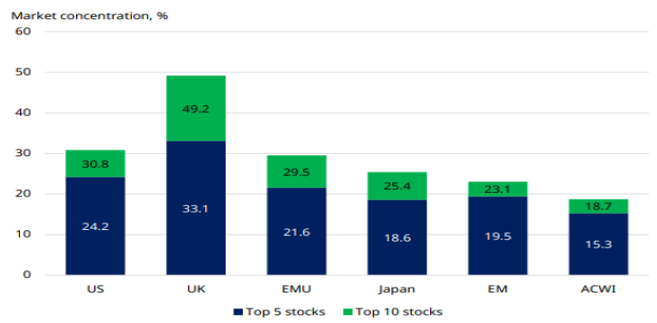

Aunque más de 4000 empresas públicas en Estados Unidos pueden parecen muchas opciones de inversión, la caída en el número de empresas puede indicar un conjunto de oportunidades más pequeño, cambiante, y con riesgos muy concentrados. Este es a día de hoy uno de los mayores riesgos de los mercados. Y no es un caso aislado el mercado americano, como se puede observar en el siguiente gráfico.

Las grandes empresas recompran acciones y reducen el capital flotante. Apple ha eliminado más del 40 % del suyo en una década.

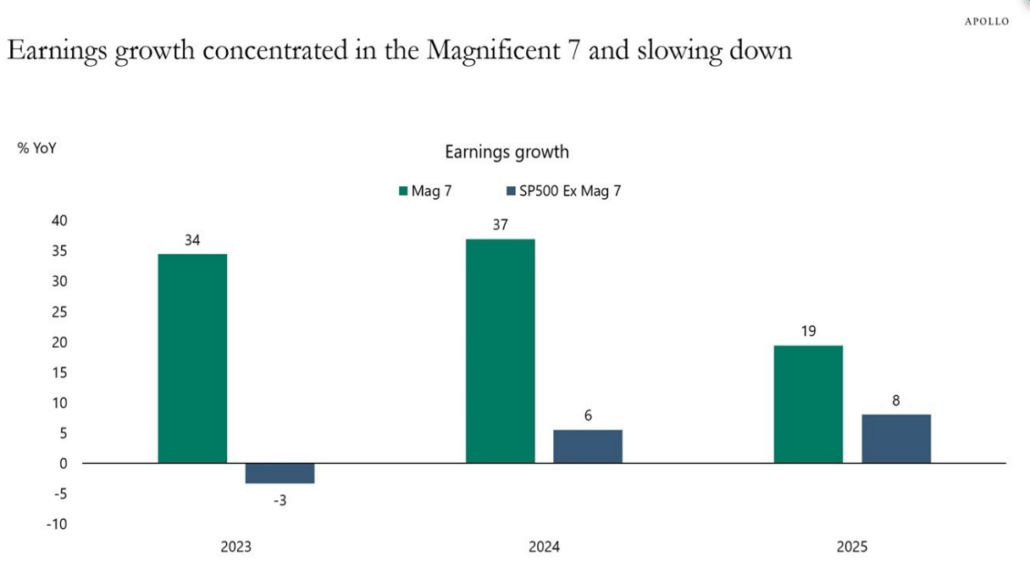

La inversión en renta variable representa participación directa en el crecimiento, en la innovación, en los beneficios futuros de la economía real. Si hay menos empresas cotizadas, menos acciones en circulación y más capital compitiendo por obtener exposición a ese crecimiento, el resultado es un desequilibrio estructural entre oferta y demanda. Y ese crecimiento viene de estas grandes corporaciones, con una elevada dispersión entre beneficios.

Las compañías más grandes contribuyen en la actualidad con una proporción mucho mayor de los beneficios totales del mercado, y sus tasas de crecimiento esperadas superan al mercado en general.

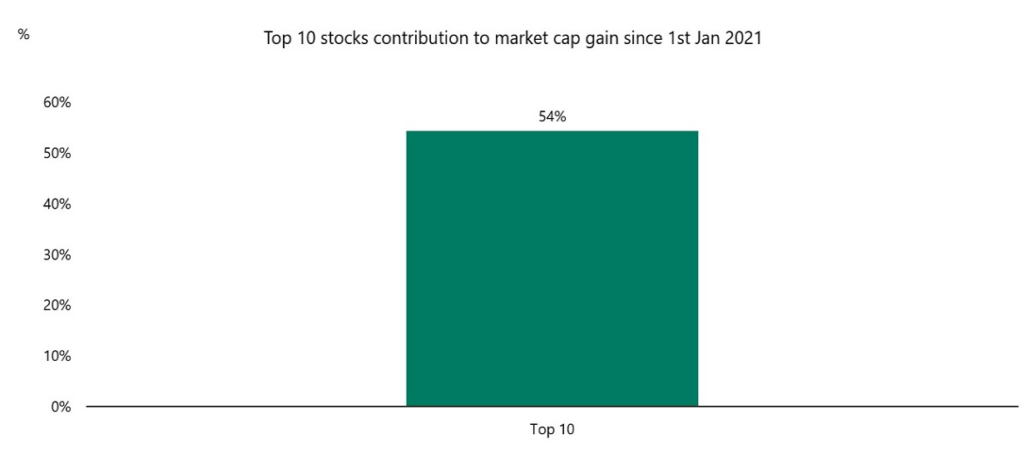

Si hubiera invertido $1 millón en el S&P 500 el 1 de enero de 2021, su rendimiento hoy sería de $660,000, de los cuales más de la mitad habría provenido de las 10 empresas más grandes del índice, vea el gráfico a continuación.

En resumen, la rentabilidad del SP 500 no está diversificada, sino que se mantiene extremadamente concentrada en un pequeño grupo de acciones tecnológicas.

La IA seguirá teniendo un impacto drástico en nuestras vidas, pero la pregunta sigue siendo si los Siete Magníficos tienen el precio correcto y si serán las mejores inversiones en IA en los próximos cinco a diez años.

Aún se desconoce el tipo de retorno de la inversión que generará la IA en el futuro. Sin embargo, la inversión crece principalmente en EE. UU., donde ninguna de las grandes empresas de IT quiere perderse este sector, mientras que Europa gestiona las inversiones en IA a su propio ritmo, mucho más lento. Esto podría explicar por qué la temporada de resultados, hasta el momento, ha tenido una acogida más favorable en EE. UU. que en Europa. Y si bien un crecimiento del 20-30 % del BPA para 2025 y 2026 combinado, tanto para los mercados bursátiles europeos como estadounidenses, parece muy optimista, por ahora es difícil imaginar qué podría frenar este repunte, siempre que no se ponga en duda el potencial de la IA.

Se estima que la inversión en IA contribuyó en 1,3 puntos porcentuales al crecimiento del PIB real en el primer semestre de 2025, superando la contribución de 0,7 puntos

porcentuales del consumo, habitualmente el principal motor del crecimiento estadounidense. El mercado descontando desaceleración, y es que la fuerte inversión en IA está dando el relevo al habitual motor del PIB USA.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!