Primer aviso desde UK: la sostenibilidad de su deuda

No estamos acostumbrados a ver a un Ministro llorar en pleno parlamento, pero esta semana en Reino Unido la tensión interna en el Partido Laborista quebraba el ánimo de la Ministra de Economía Rachel Reeves que rompía a llorar en pleno parlamento por el rechazo a sus medidas del Primer Ministro. El gobierno de Keir Starmer sufre fuertes tensiones debido a una polémica ley que propone recortes en el estado de bienestar, en concreto en las ayudas por discapacidad o enfermedad. Aunque la ley fue aprobada en segunda lectura, generó divisiones internas y redujo significativamente el ahorro fiscal previsto.

Más de 100 diputados laboristas expresaron su oposición a la reforma, lo que obligó al gobierno a suavizar las medidas propuestas. Las restricciones a las ayudas por discapacidad se limitarán únicamente a nuevos solicitantes a partir de noviembre de 2026, dejando intactos los beneficios de los actuales receptores. Esta modificación redujo significativamente los ahorros fiscales previstos, de 4.800 millones a 2.500 millones de libras, lo que podría llevar a aumentos de impuestos en el futuro para compensar el déficit.

La Ministra Reeves durante la sesión de preguntas fue vista emocionada, lo que generó especulaciones sobre su futuro en el cargo. Inicialmente, Starmer evitó confirmar su continuidad, lo que provocó críticas y afectó a la estabilidad de los mercados financieros. Posteriormente, el primer ministro reafirmó su apoyo a Reeves, asegurando que permanecerá en su puesto y atribuyendo su reacción a asuntos personales no relacionados con la política.

La gestión de esta reforma ha generado tensiones dentro del Partido Laborista y ha puesto en entredicho la autoridad de Starmer. Además, la incertidumbre sobre la estabilidad del gobierno y las políticas fiscales (el gran temor a una política fiscal más laxa) ha provocado fluctuaciones en los mercados financieros, incluyendo una caída de la libra esterlina y un aumento en los rendimientos de su deuda pública (GILTS) con el mayor repunte en un solo día desde el “Truss moment” de septiembre de 2022, cerrando al alza 16pb y arrastrando a la deuda de Estados Unidos y Europa. El movimiento lo podemos ver en el siguiente gráfico:

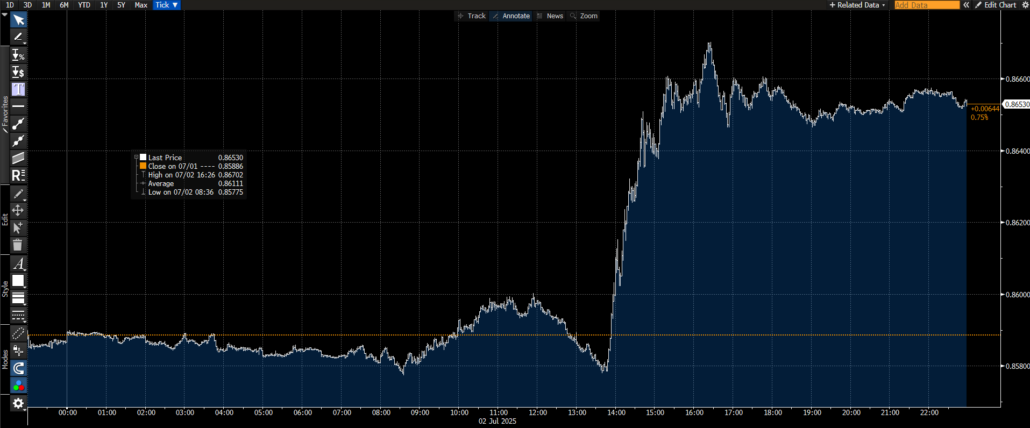

Y el movimiento de la libra contra el euro intradía:

El efecto arrastre que este simple hecho, el temor a la dimisión o futura no reelección de la Ministra de Economía en Reino Unido, como personaje clave favorable en la reducción del déficit provocara que la deuda de EEUU y europea se ampliaran de tal manera, nos reafirma una vez más en el que el gran debate actual es sobre la reducción del déficit y la sostenibilidad de la deuda a medio plazo y es lo que, ante cualquier mínima noticia, puede provocar una ruptura de mercado de renta fija en un futuro.

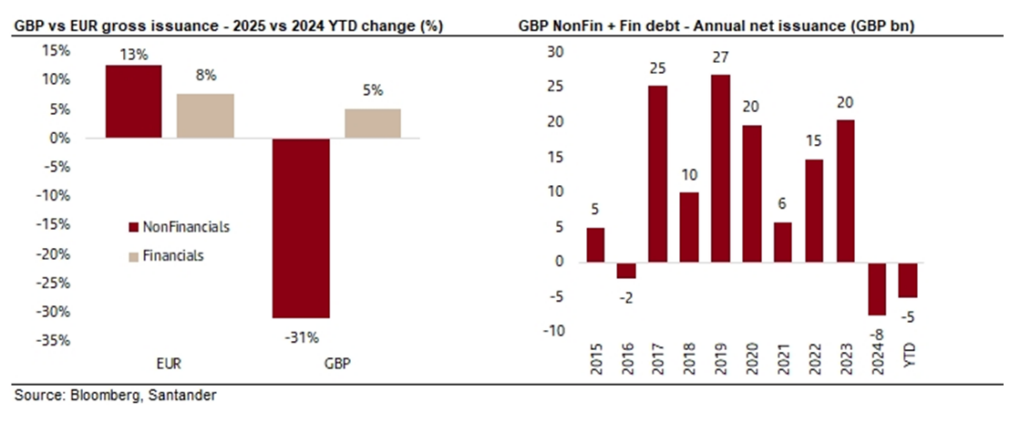

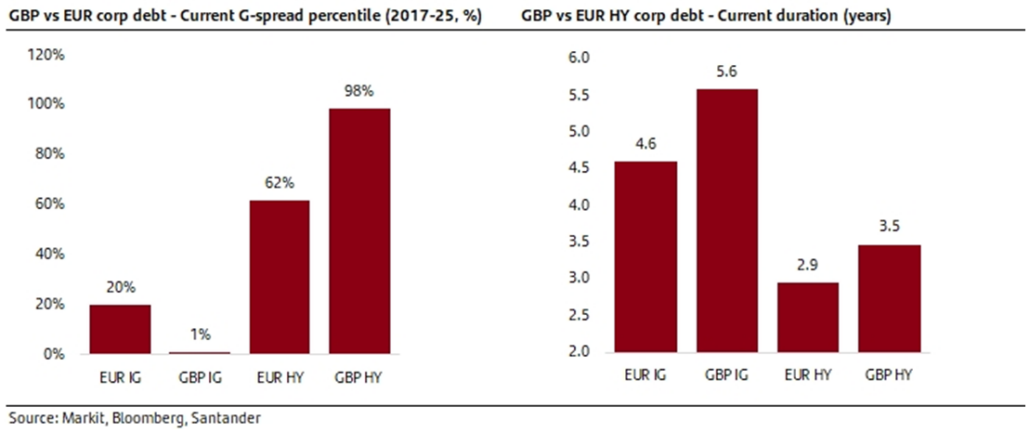

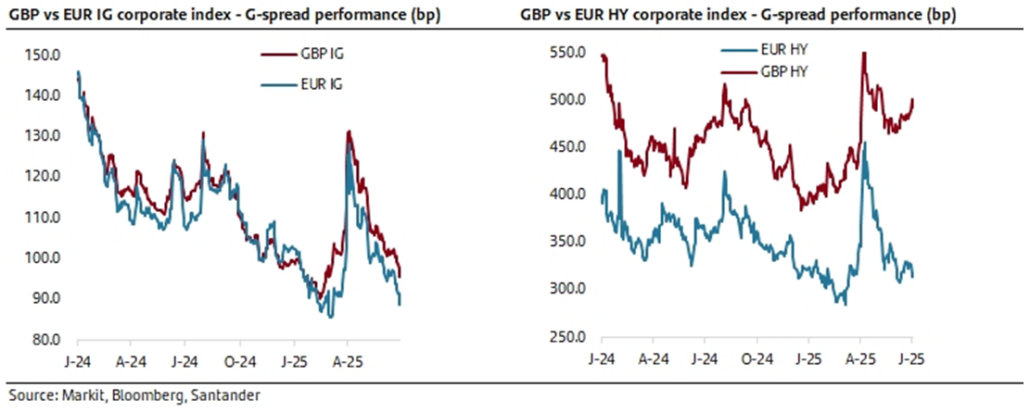

Qué duda cabe que esta inestabilidad puntual ha sido una llamada de atención para el crédito en libra, en el que vemos cada vez más a emisores británicos recurriendo a emisiones en euros para financiarse, lo que ha provocado que la oferta de bonos denominados en libras esté en mínimos, con la emisión bruta un 31% abajo año contra año vs la de emisión en euro un 13% arriba y la emisión neta negativa. La emisión neta en GBP ha pasado de 20 mil millones en 2017 a terreno negativo desde el pasado año. Todos estos factores técnicos, hacen que el crédito Investment Grade en libras siga cotizando en mínimos de spread.

Por tanto, os observamos el mercado corporativo Investment Grade en libras está mucho más caro que el mismo mercado en euros, lo que no tiene mucho sentido si tenemos en cuenta que la duración media de este crédito es 5,6 años, un año mayor a la del mercado en euros.

A estos factores, se le suma el dato de entradas de flujo en crédito IG, en el que estamos en niveles máximos en euro mientras que las salidas de flujos en el mismo activo en libras se mantienen a su vez máximos. Esto dato no es un drama gracias a las emisiones negativas pero qué duda cabe que es algo a vigilar.

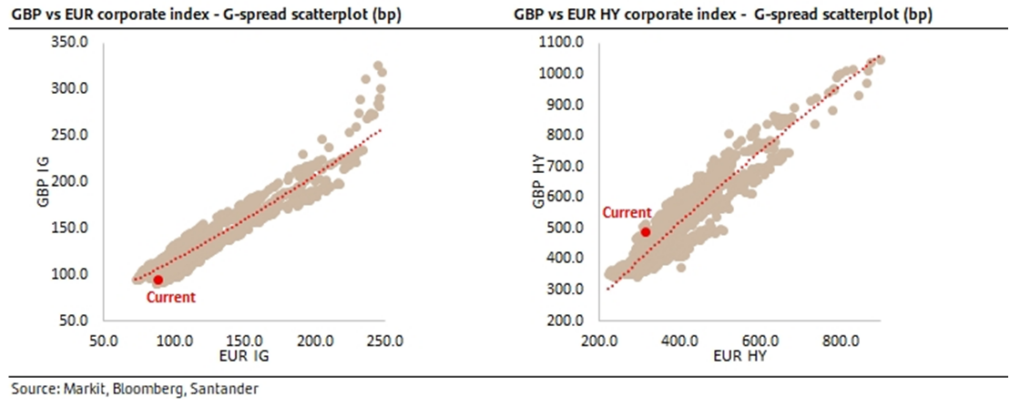

Si nos fijamos en el comportamiento del High Yield de Reino Unido, parece ser el único activo que está tomando en cuenta los riesgos de cola en este mercado y el inicio de un periodo de baja liquidez con el verano por delante:

En nuestra opinión, la salida de flujos de Reino Unido y la pérdida del interés del inversor por bonos denominados en esta divisa está muy ligado al debate sobre la sostenibilidad de la deuda a medio plazo, que ya hemos comentado en otros escritos pero relacionada a Estados Unidos. En nuestra opinión, este debate se plantea para ambos países anglosajones y es lo que mantiene arriba la deuda pública en la que no creemos que veamos grandes estrechamientos en el corto plazo. El déficit presupuestario del Reino Unido para el ejercicio fiscal 2024/25 alcanzó los 151.900 millones de libras esterlinas, lo que equivale aproximadamente al 5,3% del Producto Interno Bruto (PIB). Esta cifra supera significativamente la previsión inicial de 137.300 millones de libras (4,8% del PIB) realizada por la Oficina de Responsabilidad Presupuestaria (OBR). Todo esto ha provocado una guerra por la financiación de la deuda y grandes dudas sobre su sostenibilidad que en nuestra opinión es lo que está moviendo los mercados de deuda pública.

Este debate sobre el déficit provoca que, al igual que pasa con el dólar, la libra esté perdiendo atractivo como inversión y está provocando que los inversores se mantengan invertidos, pero cubran la divisa u opten por invertir en el mismo activo pero en su divisa de referencia.

El gobierno del partido laborista se enfrenta al desafío de equilibrar las finanzas públicas mientras mantiene la confianza de los mercados y aborda las necesidades sociales. Esto podría requerir decisiones difíciles en cuanto a aumentos de impuestos o recortes de gastos en futuros presupuestos. Aunque la reforma asistencial se aprobó finalmente el martes, esto exigió grandes concesiones que redujeron el ahorro previsto de 5 mil millones de libras a la mitad. Pese a que este menor recorte no altera gravemente las perspectivas fiscales de Reino Unido, refuerza la preocupación sobre la credibilidad de los recortes de gasto previstos.

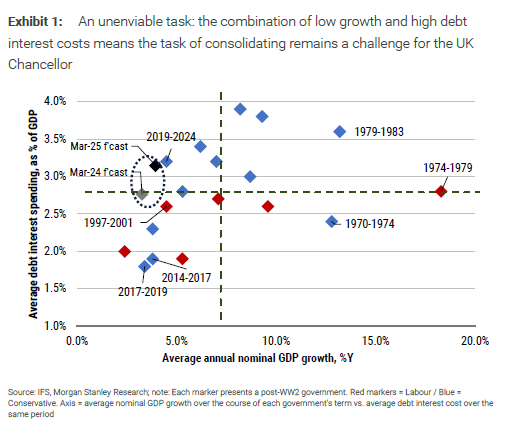

La combinación de un crecimiento bajo con altos costes de deuda es una mala combinación para tomar decisiones en política fiscal, y esto es exactamente a lo que se enfrenta Reino Unido:

Todo ello, con el coste del interés de su deuda que ya representa el 7% de sus ingresos fiscales.

Rachel Reeves ha centrado su mandato en la estabilidad fiscal y que su futuro para las próximas elecciones sea incierto genera una alta incertidumbre a los inversores, temiendo que un sustituto fuese más laxo en el gasto fiscal. En los próximos meses, independientemente de si la Ministra Reeves finalmente dimita o no, el mercado de deuda estará atento a si hay cambios o no en la política fiscal y si hay un aumento de impuestos. Al gobierno anglosajón se le plantean tres opciones para lograr reducir la distancia de 30 mil millones a su objetivo: mayores recortes en gastos, subida de impuestos, aunque esto sea opuesto a lo planteado en su programa o modificar las reglas fiscales, ya que estas normas son autoimpuestas y pueden ser modificadas por el Tesoro.

En nuestra opinión, que una simple chispa haya provocado este movimiento nos reafirma en que tenemos que seguir de cerca las noticias que afecten al gasto fiscal de aquellos países con alto déficit, especialmente en periodos de iliquidez como el verano que siempre tiende por este motivo a ser más volátil, y una simple noticia puede desatar el temor de los inversores. Una ruptura en los mercados de deuda podría generar oportunidades en renta fija, por lo que mantenemos liquidez en las carteras preparada para ello.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!