Crédito: el nuevo activo refugio

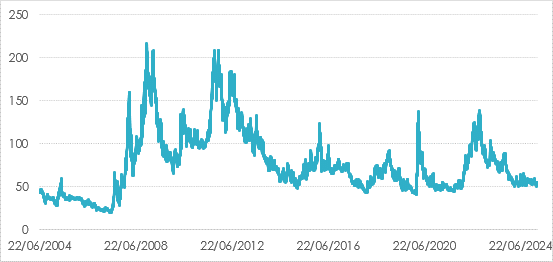

ITRAX MAIN

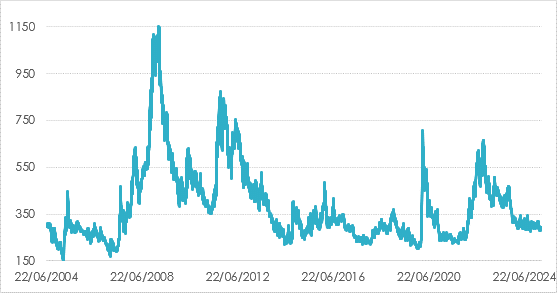

XOVER

El movimiento en renta fija en 2025 que ha llevado a los índices de RF europeos a terreno negativo ha venido principalmente por la parte de movimientos de tipos de interés, manteniéndose la parte corporativa muy soportada.

Mientras que el índice MOVE, que mide la volatilidad en renta fija, se disparaba en las últimas semanas veíamos el comportamiento del crédito muy contenido, llegando a comportarse mejor que cualquier otra clase de activo e incluso enfrentándose a grandes volúmenes de emisiones en primario con gran aceptación.

Entre los motivos podríamos destacar que la economía continúa siendo resistente y las empresas tienen balances fuertes y se encuentran saneadas. Durante las épocas de tipos cero, muchas compañías aprovecharon para emitir deuda a tipos bajos a largo plazo y el apalancamiento privado se ha mantenido bajo de manera continuada.

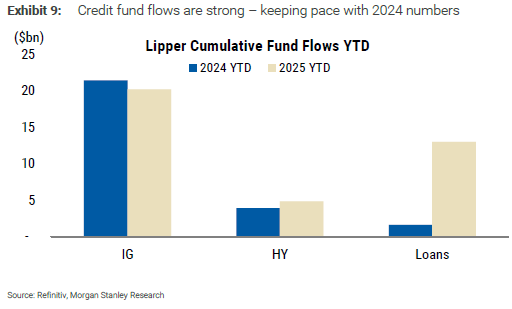

Por otro lado, los inversores, de manera genérica se sienten más cómodos con deuda privada corporativa o financiera vs pública por la incertidumbre en cuanto a la oferta y los flujos de salida de tesoro americano (China en retirada de bono americano por guerra comercial, Japón por pérdida de interés en bono americano vs bono japonés, etc). Respecto a los flujos en crédito, continúan siendo positivos en el activo lo que actúa de soporte.

A la cantidad de emisión neta de deuda pública que va a tener que emitir el Tesoro de los EE.UU para financiar su abultado déficit público, hay que sumar la ingente emisión neta de deuda pública en Europa, bien sea mediante emisiones de los estados miembros o emisiones por parte de la propia Unión Europea. La consecuencia de todo ello es que nos tenemos que acostumbrar a vivir en tipos reales estructuralmente más altos en los vencimientos largos de las curvas soberanas (los plazos más difíciles de controlar por los bancos centrales), ya que es lo que van a exigir sus clientes compradores a los estados emisores para financiarlos. Esto avalancha de papel genera incertidumbre al inversor y hace que se sienta más cómodo invertido en crédito que en deuda pública.

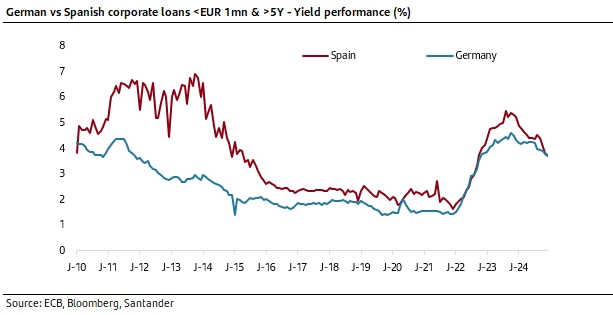

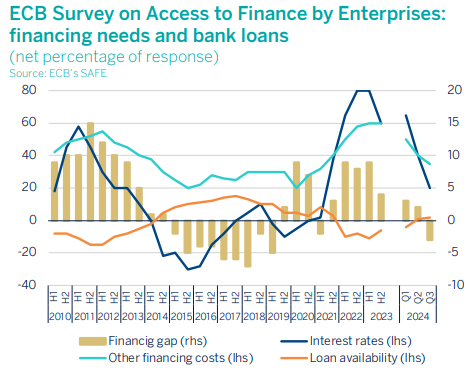

Además, el acceso al crédito continúa abierto para las compañías, en el gráfico de abajo podemos ver cómo y el tipo medio de préstamos corporativos de menos de 1 millón y más de 5 años está por debajo del 4% (3,70%), siendo más bajo para las empresas españolas que para las alemanas, un auténtico hito que no se producía desde hace más de 15 años.

Y el interés neto que pagan las empresas, aunque creció continua a la baja:

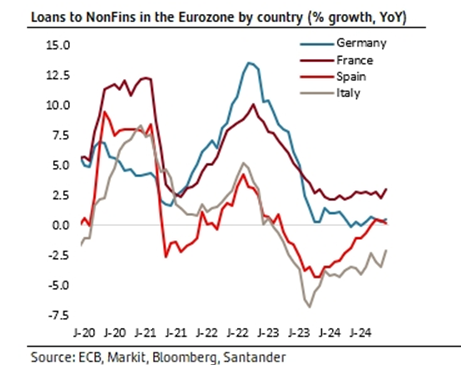

Esto hace que los préstamos corporativos vayan al alza en Europa y nos haga incluso plantearnos si estamos ante un crecimiento orgánico que suprima la presión del lado del capital. El volumen de emisiones de préstamos actual es de 35 mil millones de euros frente a los 25 mil hace un año:

Los inversores no somos los únicos que vemos los spreads en mínimos, si nos fijamos en qué están haciendo los departamentos financieros de las grandes corporaciones, nos encontramos ante una constante oferta de recompra a competitivos precios de los bonos que vencen en el próximo año, año y medio, para aprovechar y volver a emitir a más de 5 años. Este el ejemplo claro de que ellos piensan que los spreads están en mínimos y que es un buen momento de garantizarte la financiación de años venideros.

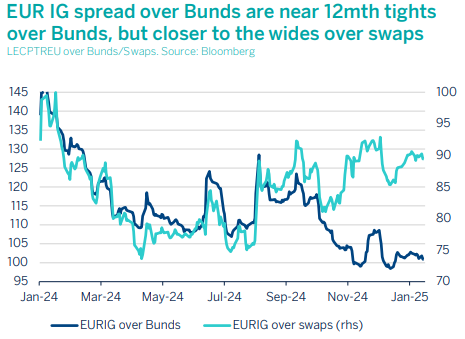

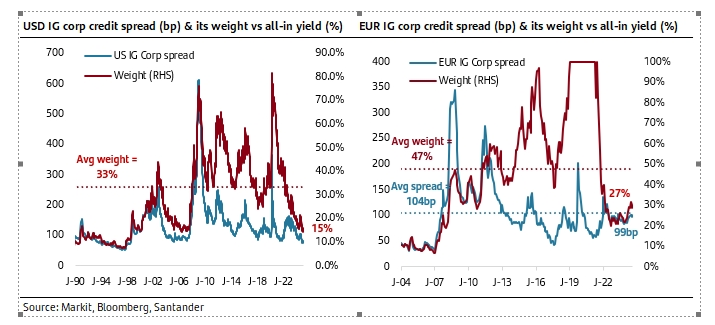

En este sentido, es clave distinguir el Spread de crédito del “All in Yield”. Si analizamos los spreads de crédito contra Swap o contra Bund la visión de cómo están o no de comprimidos es totalmente distinta. Los gestores de fondos lo analizan contra Bund mientras que los bancos lo analizan contra swap, y para estos los spreads siguen siendo atractivos, tal y como vemos en el gráfico de abajo:

Si como medida de análisis utilizas el SWAP el crédito está en media, no estrecho como ocurre si lo analizamos contra Bund. Esto actúa de soporte para el activo, en el que gran parte de sus inversores como los bancos continúan viendo un gran atractivo.

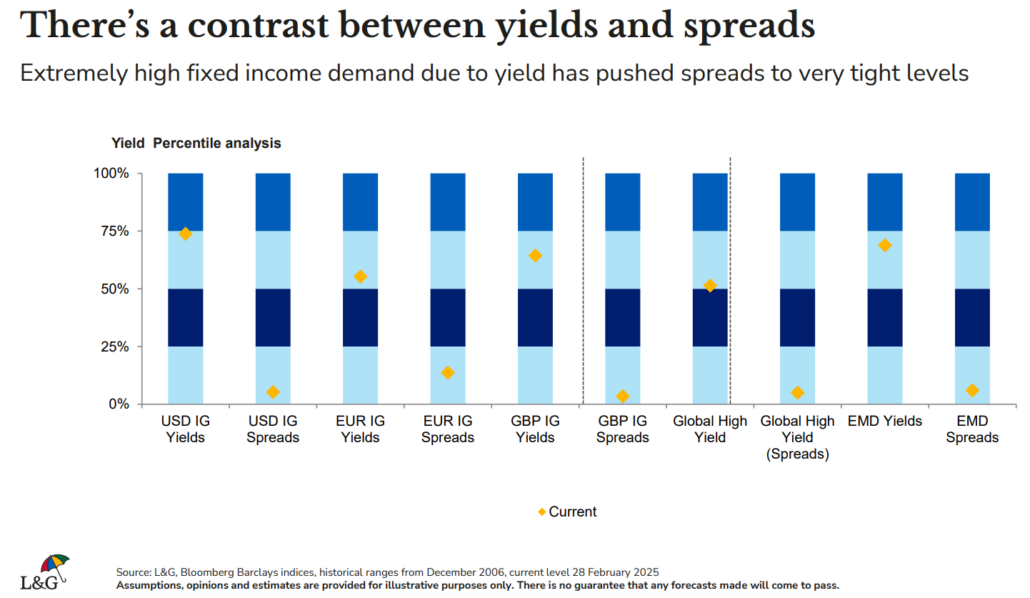

Por otro lado, por el lado de los gestores de fondos si comparamos el concepto de TIR vs el de spread de crédito, vemos que si medimos en spread el crédito está muy estrecho, pero si lo miramos en términos de TIR continua en niveles atractivos, lo que hace que los Asset Managers continúen viendo el valor al activo y los flujos continúen siendo de entrada:

Por este motivo, la aportación de los diferenciales sobre la rentabilidad total en crédito está en mínimos históricos, siendo la aportación de únicamente un 15% en el caso de crédito americano y de un 27% en Europa:

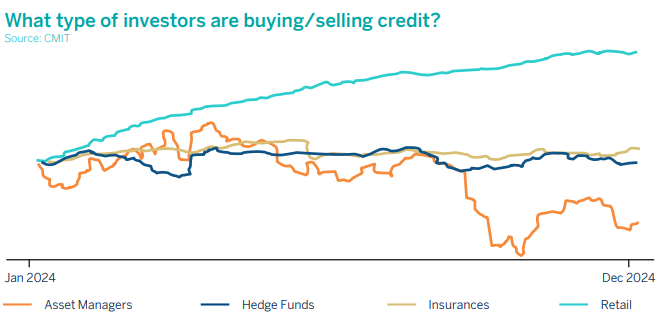

Esto explica el motivo por el cual los gestores de fondos no son los que están siendo más activos comprando o vendiendo crédito, si no que se el flujo viene por los inversores retail.

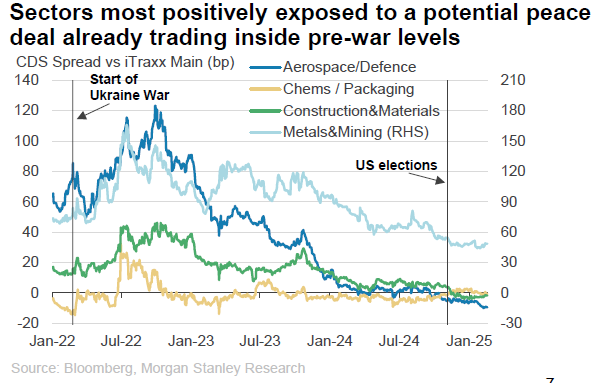

Sin embargo, no debemos olvidar que debemos estar atentos a riesgos idiosincráticos por la actividad del emisor, como el caso del sector autos como gran penalizado por la imposición de aranceles y siendo el sector más perjudicado en el pasado por guerras comerciales. Además, empresas del sector viajes y ocio americanas como aerolíneas han rebajado estimaciones ante una economía más débil en EEUU y aquellas compañías con alto consumo energético podrían sufrir según se acerquen acuerdos de paz. En Europa, estamos atentos también a la vuelta a la volatilidad del sector inmobiliario con las ampliaciones en tipos de interés.

Ante esta situación, ¿Cuál es la manera más eficiente de invertir en crédito? Desde Welcome AM, continuamos teniendo liquidez en las carteras, pero también aprovechamos la interesante TIR de bonos como la deuda subordinada invirtiendo en este tipo de activo en la parte más corta de la curva. De esta manera, si se produce una corrección tenemos balas para poder tomar posiciones y garantizarnos una buena TIR de compra para próximos años aumentando la duración de crédito, y si esta corrección no se produce y la volatilidad del crédito continua en mínimos, estamos dando a nuestros clientes una TIR de mínimo un 4% a un año, de manera que logramos ofrecerle casi 180pb sobre letra española.

G

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!