As bajo la manga

Desde que Trump comenzó su segundo mandato, no ha faltado semana donde no hayamos tenido titulares de impacto.

Tarifas y aranceles que van y vienen, incrementando los riesgos a una guerra comercial mundial. Pasando por el compromiso personal del presidente de los EE.UU. de acabar con los conflictos bélicos globales, pero a su manera, como demostró con su anuncio de que pretende “tomar el control” de la Franja de Gaza y convertirla en “la Riviera de Oriente Próximo”. Respecto a la situación en Ucrania, la noticia de que Trump planea reunirse con Putin y parece dispuesto a redactar un acuerdo de paz con Rusia generó una mezcla de esperanza y preocupación. El fin del conflicto es definitivamente deseable. Sin embargo, al aceptar muchos de los requisitos de Putin, existe el peligro de que sea un mal acuerdo de paz para Ucrania y sus aliados europeos. Además, al obligar a la UE a pagar la factura de la futura seguridad y reconstrucción de Ucrania, sin siquiera involucrar a sus aliados en las discusiones, se corre el riesgo de fracturar aún más las relaciones ya rotas entre Estados Unidos y los Estados miembros de la UE.

Resulta muy difícil determinar cuándo podrá disiparse la niebla de incertidumbre impulsada por Trump. Habiendo vivido el Trump.1, es difícil saber si el Trump.2 será más de lo mismo. Aranceles y deportaciones sumados a desregulación y recortes de impuestos. En definitiva, es probable que esta combinación de políticas aumente el déficit fiscal. La pregunta para los inversores es si el mercado de bonos se asustará. En este escenario, un tipo de referencia en USA a 10 años, de forma estable por encima del 5%, provocaría un ajuste de los activos de riesgo.

Hablemos de ese problema de déficit fiscal, su impacto en el mercado de bonos, quien sería el comprador en última instancia de esos bonos, y la desregulación financiera en USA.

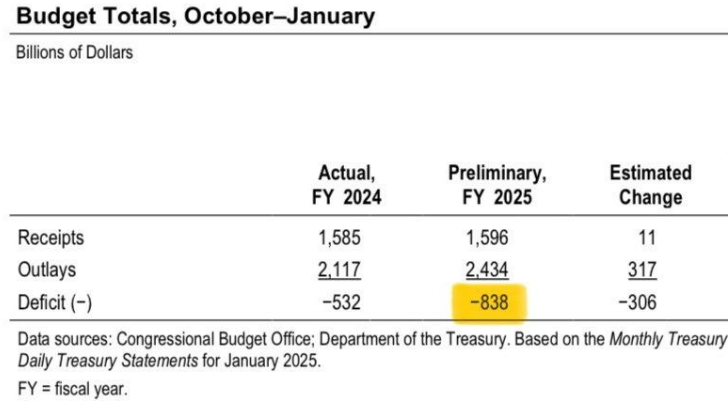

El gasto público ha superado los ingresos públicos durante 17 años consecutivos en USA. Durante este período, la deuda total de USA se ha disparado en 27 tln$, alcanzando un récord de 36,2 tln$. La Oficina de Presupuesto del Congreso de los Estados publicó las cifras del presupuesto para los primeros 4 meses del año fiscal 2025 (octubre-enero). Los gastos fueron 838.000 millones de dólares más altos que los ingresos. Si anualizamos esa cifra, el déficit presupuestario esperado para el año será de 2,5 billones de dólares. Eso equivale al 8% del PIB. Parece evidente que hay que tomar medidas.

El Departamento de Eficiencia Gubernamental (DOGE, por sus siglas en inglés), creado por el presidente Donald Trump y dirigido por el multimillonario Elon Musk, ha emprendido una tarea sin precedentes enfocada en recortar el gasto público y remodelar las agencias gubernamentales. Se ha comprometido a reducir el gasto en 1.000 millones de dólares al día, lo que significa que, si se les permite hacer eso, pueden ser capaces de reducir el déficit al 7% este año, y tal vez al 5% en tres años. Los números no cuadran, y sin austeridad adicional, Estados Unidos puede entrar en una espiral de deuda, donde los tipos suban porque los bonos del Tesoro se perciben como mayor riesgo.

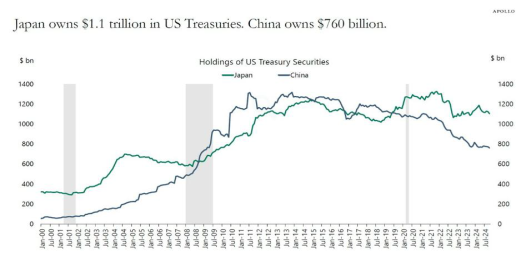

¿Quién compraría los bonos americanos en momentos de tensión? Históricamente los mayores flujos en compras del tesoro americano han venido de la mano de las aseguradoras japonas, y el gobierno chino.

Como se puede ver en el gráfico adjunto, las tenencias de bonos americanos por parte de China están descendiendo, en parte porque cada vez se genera menos comercio entre USA y China, segundo por decisión del Gobierno Chino en diversificar reservas y activos, y tercero por las continuas tensiones entre ambos países. En el caso japones, una vez que se eliminó el “cap” de tipos, junto al coste de cobertura del dólar al yen, y la divergencia de políticas monetarias entre ambos países, hacen que la deuda americana pierda atractivo para los japoneses.

Llegados a este punto, la Administracion Trump quizás tenga un as guardado bajo la manga: la desregulación bancaria de la que tanto hablo Trump en campaña.

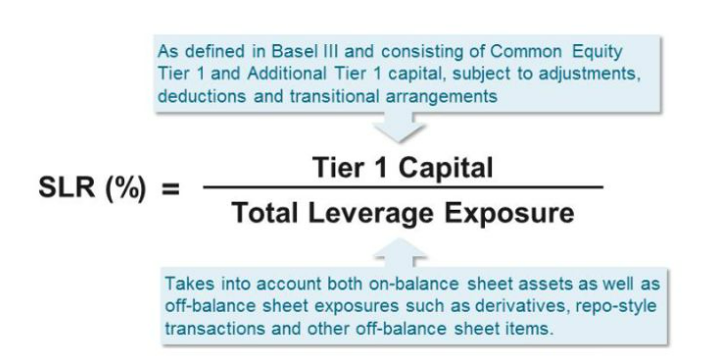

La regulación bancaria corre a cargo de la Supervisión de la Fed, con Michelle Bowman al frente. Bowman hablo de este asunto hace unas semanas: «donde podamos tomar medidas regulatorias proactivas para garantizar que los operadores primarios tengan la capacidad de balance adecuada para intermediar en los mercados de bonos del Tesoro, debemos hacerlo. Esto podría incluir la modificación del índice de apalancamiento y las regulaciones de recargos de G-SIB para los bancos más grandes de EE. UU”. Está hablando de reformar el Ratio de Apalancamiento Suplementario (SLR siglas en ingles).

¿Qué es la SLR y por qué es importante?

El SLR obliga a los bancos estadounidenses a tener suficiente capital (numerador) frente a su exposición total a activos/apalancamiento (denominador), y la exposición total se refiere a todos los activos posibles, incluidos bonos del Tesoro.

Ya durante el COVID, la Fed eliminó temporalmente los bonos del Tesoro del cálculo del SLR. Esto se hizo para asegurarse que los bancos pudieran apoyar el mercado de bonos de EE. UU. Esa exención expiró, y la posibilidad de una reforma permanente del SLR podría comenzar a materializarse en los próximos meses. De esta forma, los bancos americanos dejarían de tener las limitaciones actuales para comprar grandes cantidades de bonos americanos, y podrían ser los compradores de última instancia que la Administracion Trump necesitará en caso de que los problemas de déficit se mantengan.

Y hablando de cambios regulatorios, algunos americanos cuando vayan a un McDonald’s, agradecerán que Trump haya firmado un decreto para acabar con los esfuerzos del gobierno federal para transitar de las pajitas de plástico a las de papel!!!

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!