Los mercados bursátiles están sufriendo la peor semana en siete meses. Por ejemplo, el índice mundial MSCI ACWI pierde un -3.1%. Nada dramático, pero sí con la sensación y preocupación de si estamos viviendo una burbuja en el desarrollo de la Inteligencia Artificial (IA), y la elevada concentración de beneficios en un grupo reducido de compañías, vinculadas con la IA. Y justamente ha coincidido con la presentación de resultados de NVIDIA este miércoles al cierre.

Querido lector, imagine que gracias a la IA hubiera conseguido acceder a los resultados trimestrales de Nvidia antes de su publicación, información privilegiada. El mercado esperaba ansiosamente buenas noticias. Sabía que se superarían. Así que compra acciones de Nvidia. Abren subiendo un 5%, cierra los ojos y acaban perdiendo un -3.15%. Curioso, una cosa es tener la información y otra cómo la interpreta el mercado. ¿Agotamiento? ¿Dudas sobre la sostenibilidad de los márgenes, o las ventas?

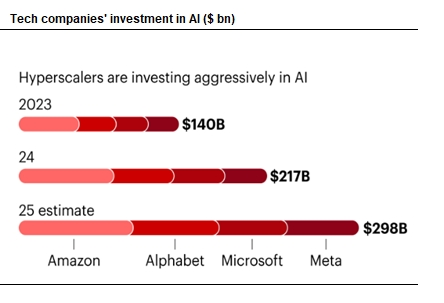

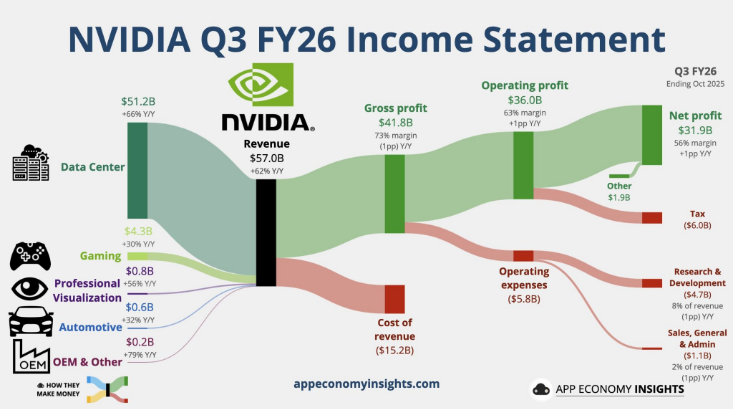

Nvidia, símbolo del triunfo de la IA y primera compañía del mundo en superar los 5 billones de dólares de capitalización bursátil, es el afortunado proveedor de estos hiperescaladores, cuyos bolsillos siguen llenos de dinero para gastar. Y se ha notado en los números presentados este miércoles al cierre. Nvidia ha presentado unas ganancias desorbitadas. Batiendo en ingresos 57,01 mil millones vs 55,19 mil millones de dólares esperado, y en Beneficio por acción del tercer trimestre: 1,30 $ vs 1,25 $ de expectativa. Además, la compañía anunció que la cartera de pedidos se eleva a 500.000M$, lo que según cálculos de analistas equivale a los ingresos esperados del próximo año y medio.

Por lo tanto, unos números fuertes, que confirman definitivamente una temporada de resultados muy positivos en renta variable americana durante el Q3, a pesar de que seguimos pensando que la renta variable americana está cara.

Una de las cosas que más nos ha llamado la atención han sido las palabras de su máximo responsable, Jensen Huang: «Las ventas de Blackwell están por las nubes y las GPUs en la nube están agotadas.» Esto ha llevado a revisiones al alza de los números del 4Q, Ingresos: 63.700 millones suben a 66.300 millones vs 62.000 millones de esperado por mercado. Esta mañana leía como todos los brokers incrementaban sus números, y por tanto sus precios objetivos.

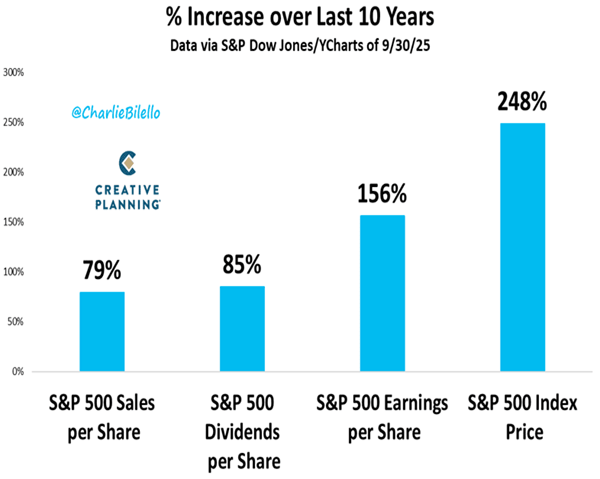

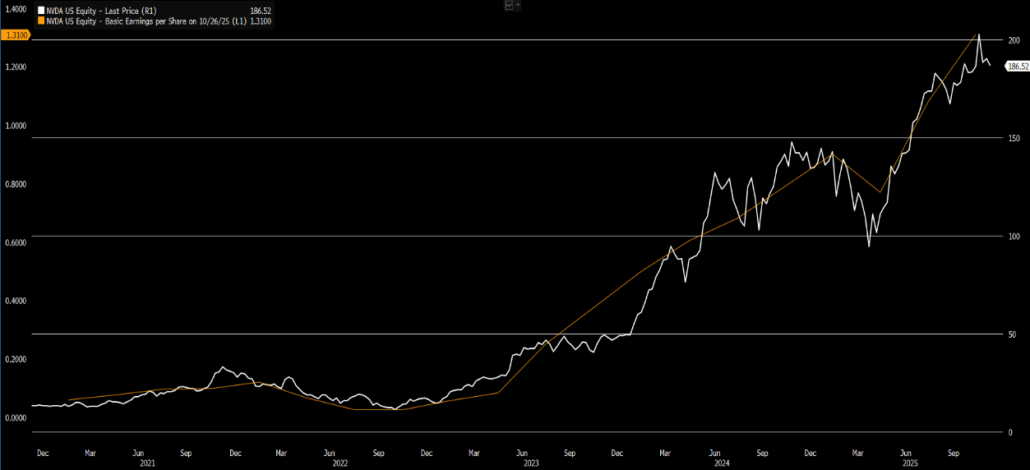

De hecho, las acciones de NVIDIA han bajado de valoración últimamente, ya que la acción ha bajado, y sin embargo, los beneficios han seguido. Como se puede ver en el siguiente gráfico, los beneficios son los que dirigen a la cotización.

Y ahora, con la nueva orientación para el cuarto trimestre, los analistas cambiarán a 2026–2027. Aquí va la sorpresa: según el consenso de FactSet 2027, NVIDIA cotiza a un P/E del 21 veces. ¿Es mucho o poco por la empresa que impulsa toda la revolución de la IA?

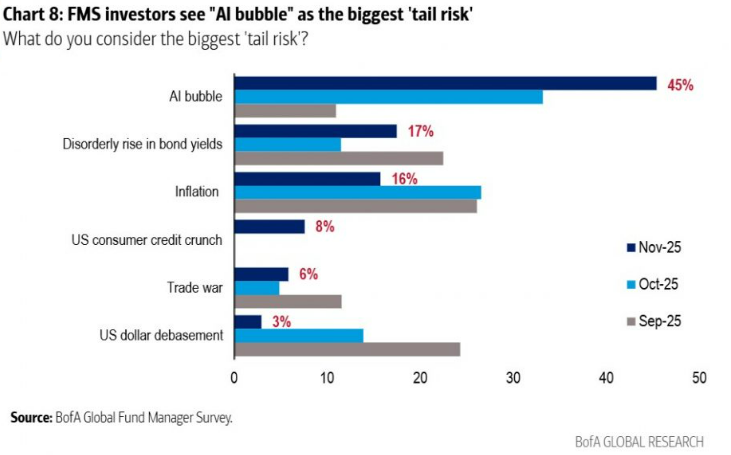

Ayer, estaba conectado a una conferencia sobre perspectivas de cara a 2026 y, cómo no, salió el tema de la IA y mencionaron los datos de una encuesta de Bank of America.

Según la encuesta a gestores, sobre el mayor riesgo de cola para la economía y los mercados, el 45% de los encuestados afirmó que “una burbuja de IA”; un porcentaje superior al 33% registrado el mes pasado. Además, el 53% cree que las acciones de IA ya están en una burbuja. “Cabe destacar que un récord del 63% de los participantes del FMS cree que los mercados globales de renta variable están actualmente sobrevalorados, frente al 60% del mes pasado. La buena noticia es que el 53% de los inversores del FMS piensa que la IA ya está aumentando la productividad, y 15% afirma que el impulso de productividad por la IA llegará en 2026, y un 27% dice que llegará más adelante”, explican desde la entidad.

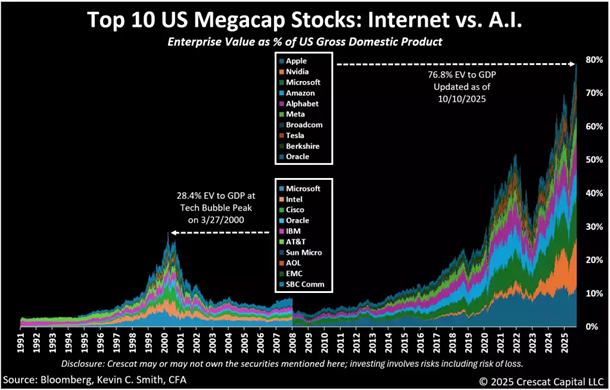

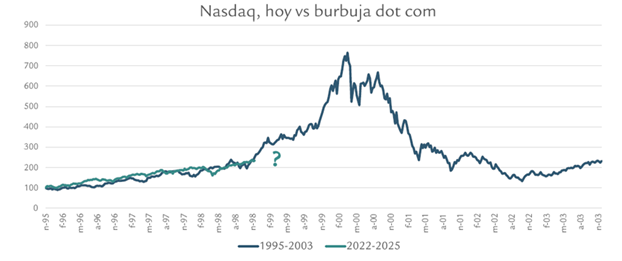

También llama la atención que, pese a los riesgos, una amplia mayoría de gestores mantienen posiciones en el sector, aunque estando infraponderados. La situación análoga a la burbuja de internet sigue su curso, con el S&P 500 cotizando ahora más o menos donde estaba a mediados de 1999. La gran diferencia entre lo que estamos viviendo hoy y lo sufrido en el año 2000, es que los beneficios actuales sí están acompañando, en la mayoría de los casos, a los grandes jugadores.

Por alarmante que parezca, según diversos indicadores, todavía estamos lejos de los excesos vividos hace 25 años. Sería imprudente por nuestra parte, no analizar las banderas rojas que están apareciendo, pero también sería erróneo pensar que estamos en una burbuja comparable a la de las puntocom.

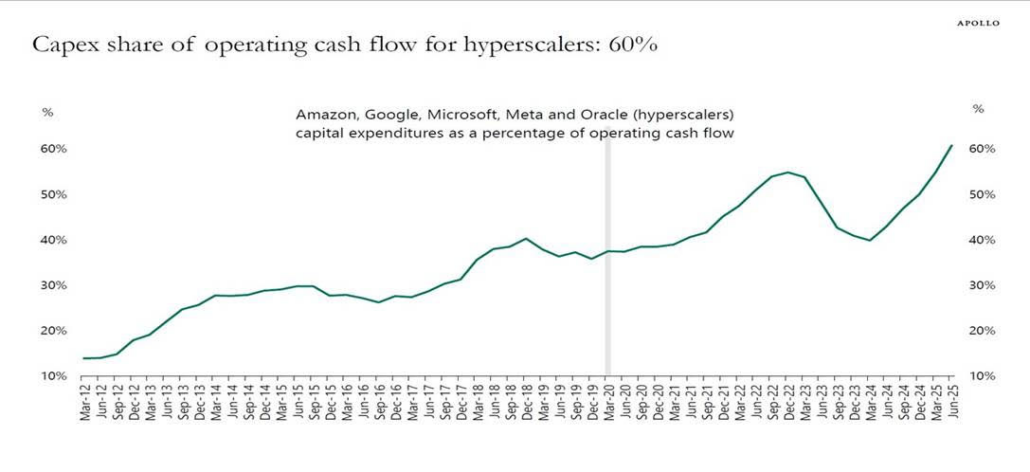

La IA genera excesos, pero es incipiente y de momento lo soporta el cash flow y los resultados. Alphabet, Microsoft y Amazon no son el caso de otras compañías pequeñas apalancadas y sin generar beneficios. A pesar de este sólido periodo de resultados, los inversores han empezado a mostrar mayor cautela respecto al gasto de capital (capex) en muchas de estas empresas, especialmente en aquellas que han comenzado a emitir deuda para financiar su expansión, como es el caso de Meta. En las últimas semanas, la emisión de deuda ha aumentado significativamente y, aunque los beneficios siguen siendo sólidos, este incremento de apalancamiento podría convertirse en una preocupación creciente para los inversores a medio plazo.

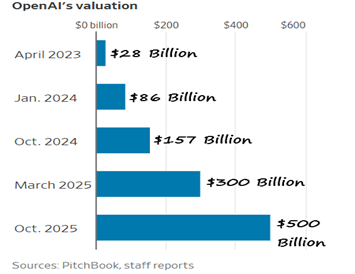

Una característica importante de este ecosistema de IA, que puede generar incertidumbre, es que se construye en torno a una empresa que, a día de hoy, sigue sin tener ánimo de lucro, no cotiza en bolsa y, por tanto, con un alto potencial de creatividad contable: Open AI, que ya se ha comprometido en operaciones más o menos circulares con otros grandes actores de la IA por un importe total de 1,4 billones de dólares. El tiempo hará su trabajo.

Tal es la inquietud que el director ejecutivo, Sam Altman, sintió la necesidad la semana pasada de defender a la empresa en X, afirmando que el gasto estaba causando, como era de esperar, preocupación. Mencionó sus planes para impulsar los ingresos con nuevos dispositivos de consumo, iniciativas en robótica y un servicio de computación en la nube para IA, ninguno de los cuales existe actualmente.

Otro aspecto que nos ha llamado la atención de los resultados de Nvidia ha sido que afirmó que las ventas a su cliente número uno representó el 22% de sus 57.000 millones de dólares totales de ingresos durante el tercer trimestre. Como hemos señalado, hiperescaladores con mucho dinero para gastar. Eso significa que alguien gastó 12.500 millones de dólares con Nvidia durante el trimestre.

El 61% de los ingresos del tercer trimestre de Nvidia provenía de solo 4 clientes: 12.54 mil millones de dólares – Cliente A (22%); 8.550 millones de dólares – Cliente B (15%); 7.410 millones de dólares – Cliente C (13%); 6.27 mil millones de dólares – Cliente D (11%).

¿Quién es Quién?

Como resumen, y por no aburrirles más les dejo varias reflexiones, que nos ocupan y preocupan:

-Las burbujas relacionadas con la llegada de una nueva tecnología han marcado la historia económica y bursátil desde los comienzos de la era moderna.

– El entusiasmo por el tema de la IA todavía no se parece del todo a las burbujas del pasado.

– Esta revolución de la IA va acompañada de una guerra tecnológica entre China y Estados Unidos.

– La verdadera particularidad de la tecnología de la IA es, sin duda, su impacto en la sociedad a través del empleo.

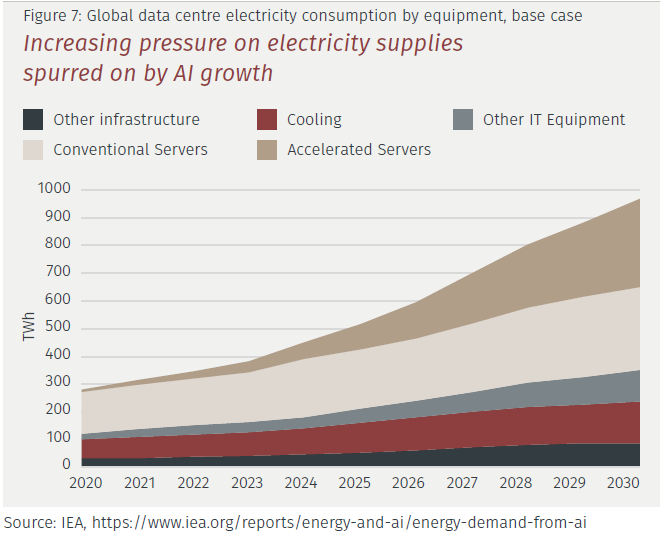

-Sin EnergIA, no hay IA. Uno de los desafíos críticos es asegurar suficiente energía para alimentar los servidores.

Ver gráfico adjunto.

Los centros de datos de IA consumen una cantidad de energía excepcionalmente alta; los servidores de IA más recientes consumen aproximadamente 10 veces más energía que los servidores tradicionales. Actualmente, la capacidad de los centros de datos se mide en gigavatios (GW). A modo de referencia,1 GW de energía es suficiente para abastecer a aproximadamente 750 000 hogares estadounidenses.

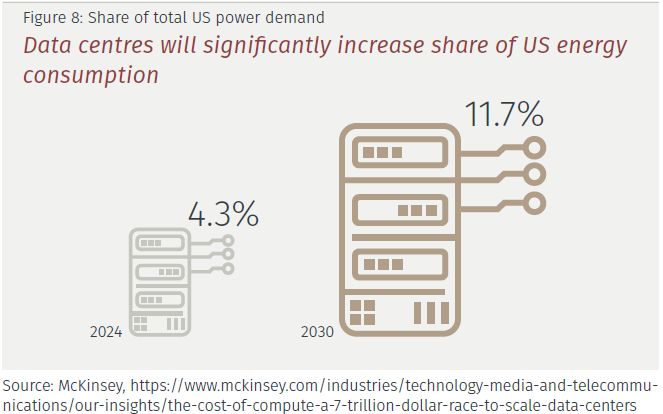

La Agencia Internacional de la Energía (AIE) estima que en 2024 los centros de datos mundiales consumieron aproximadamente el 1,5 % de la energía mundial. En Estados Unidos, McKinsey estima que la proporción del consumo energético de los centros de datos aumentará del 4,3 % en 2024 al 11,7 % en 2030.

Si los ambiciosos planes de inversión en IA se confirman, se estima que se necesitará construir entre 80 y 120 GW adicionales de capacidad entre 2025 y 2030.

Sin embargo, a tal escala y en un período relativamente corto, existe el riesgo de que la oferta no pueda satisfacer la demanda. La AIE prevé, en su escenario base, que se añadirán aproximadamente 110 GW de capacidad de centros de datos entre 2025 y 2030, de los cuales unos 20 GW podrían sufrir retrasos debido a limitaciones de la red eléctrica. Los operadores de centros de datos se esfuerzan por incorporar a la red, lo antes posible, la mayor cantidad de fuentes de energía renovables, nucleares y de combustibles fósiles para satisfacer la demanda futura.