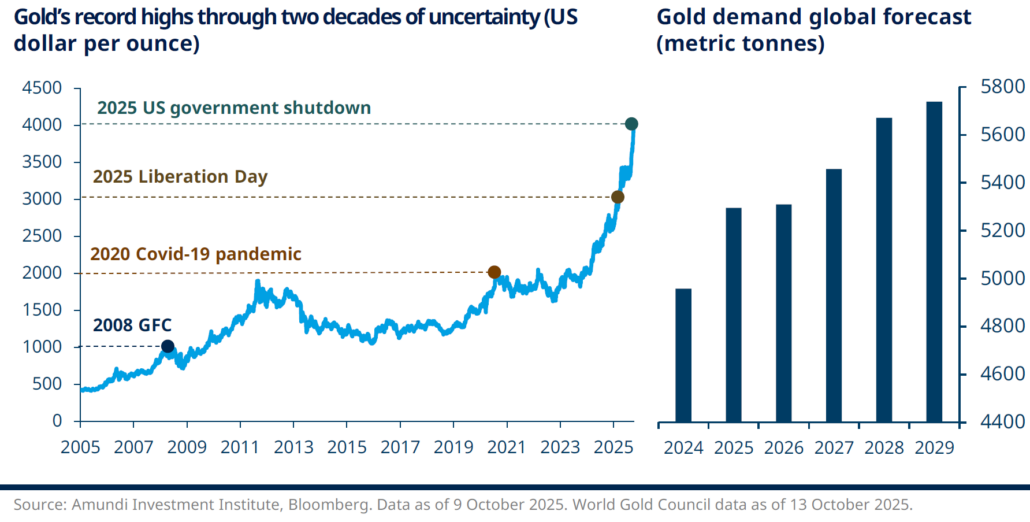

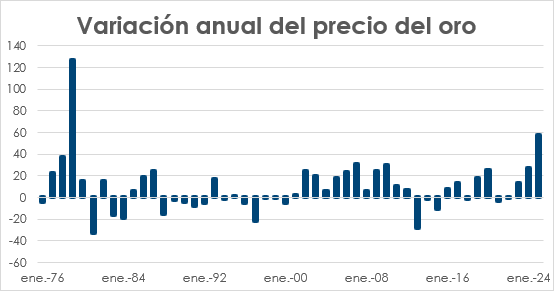

En un año donde la tecnología, la inteligencia artificial y los 7 magníficos parece que copen todos los titulares, hay otro activo que, debido a su excelente comportamiento ha ocupado varios titulares en el último mes y medio. El oro. La onza de oro ha subido este año un 57%, pasando de 2.624 USD a 4.128 USD. Desde agosto, en prácticamente mes y medio, ha subido casi un 20%.

El oro ha acompañado a la humanidad durante más de 5.000 años como símbolo de riqueza, poder y estabilidad. Desde las primeras civilizaciones mesopotámicas hasta los modernos mercados financieros, el metal precioso ha sido considerado un activo refugio frente a la incertidumbre.

Una de las características más singulares del oro es su capacidad de actuar como reserva de valor tanto en entornos inflacionarios como deflacionarios. En periodos inflacionarios, el oro protege frente a la erosión del poder adquisitivo. Cuando los precios suben y las monedas pierden valor real, los inversores buscan activos tangibles cuya oferta no pueda expandirse arbitrariamente. Así ocurrió en los años 70, cuando la inflación en EE. UU. superó el 10% y el oro se multiplicó por cuatro en apenas un lustro. En periodos deflacionarios, el oro también ha demostrado resiliencia. En la Gran Depresión de los años 30, mientras los precios caían y la deuda se volvía más pesada en términos reales, el oro mantuvo su poder adquisitivo. En un mundo donde los activos financieros se desplomaban, el oro ofrecía estabilidad. Esta dualidad explica por qué el oro sigue siendo considerado un activo estratégico en la gestión patrimonial: no depende de un único escenario macroeconómico, sino que ofrece protección en ambos extremos del ciclo.

¿Por qué ha despertado el precio del oro en 2025?

El oro lleva siendo un activo “de moda” en los últimos años, aunque es verdad que este año su revalorización está siendo espectacular (aunque para ser puristas parte de la subida del oro es más bien caída del USD contra el resto de divisas). La subida de este año es la mayor subida desde 1979.

Desde la crisis financiera de 2008 muchos inversores han visto en el oro la mejor manera de escapar de las políticas no convencionales de los bancos centrales que han inundado los mercados de liquidez, y del endeudamiento excesivo de los estados. El fundamento de invertir en oro es que, al contrario de las monedas fiduciarias, o la deuda de los estados, el oro es finito, y no se puede crear más. La escasez es lo que históricamente ha mantenido su precio. Hay una corriente de pensamiento que no confía, o por lo menos no tanto como antes, en el sistema monetario actual.

A los miedos de los inversores de renta fija, también se suman los de los inversores de renta variable, que ven con miedo la subida espectacular de la bolsa de los últimos años, que en muchos casos no se sostiene en fundamentales. Por ello algunos inversores han apostado por el oro, para que en el caso de que corrija el mercado con fuerza, el oro actúe como activo diversificador y descorrelacionador.

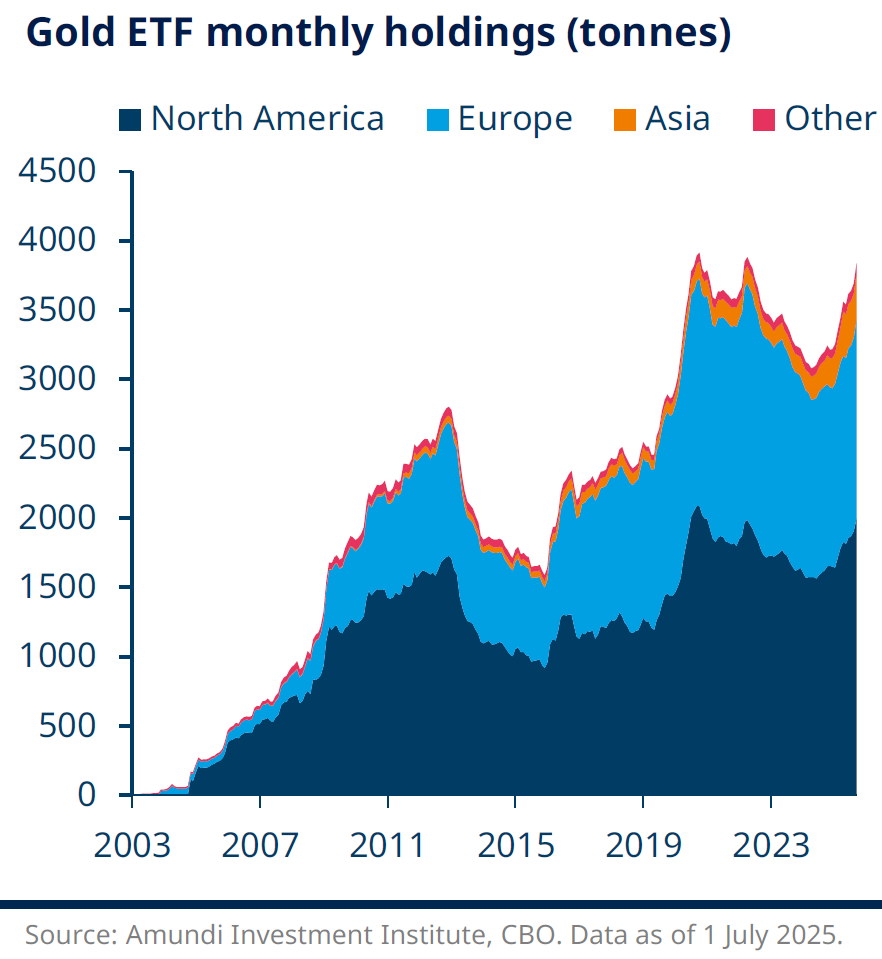

Las gestoras de fondos han aprovechado esa demanda para lanzar ETFs que invierten físicamente en oro, lo que ha dado acceso a invertir en oro a muchos inversores. Invertir en ETFs te ahorra todos los gastos de almacenaje del oro, y los riesgos de que te lo roben.

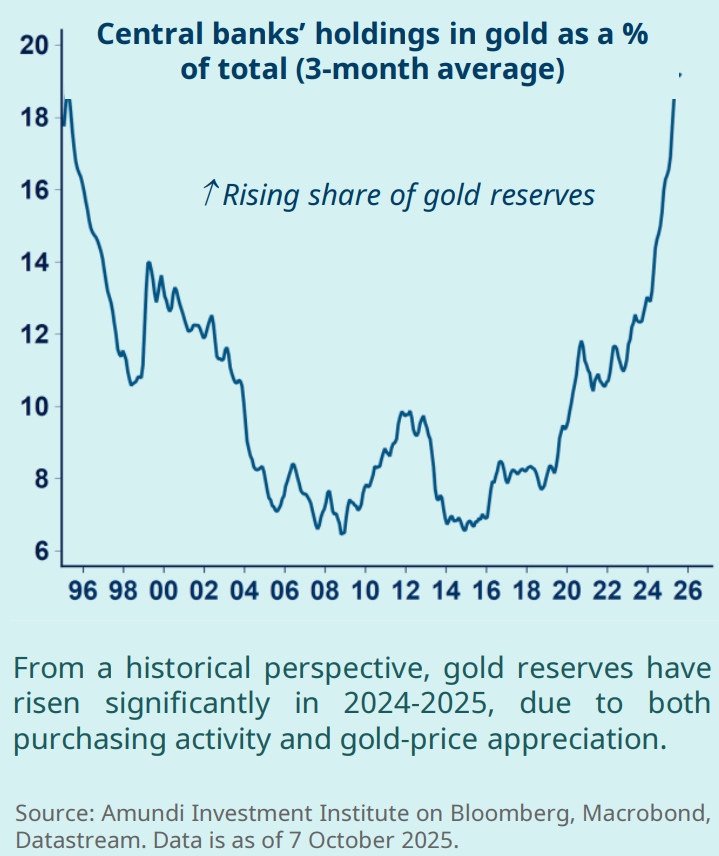

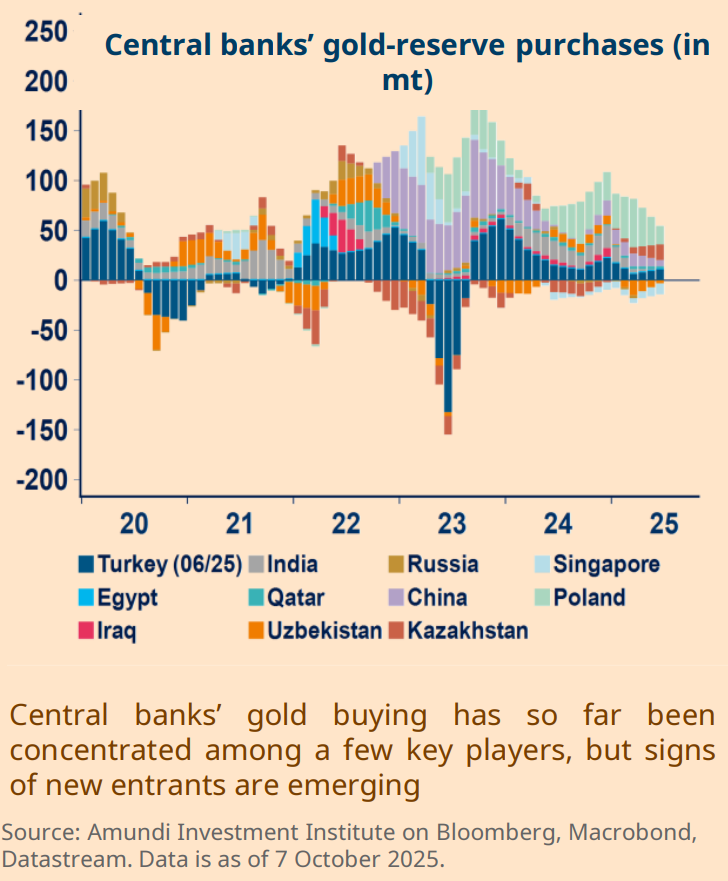

La aparición de los ETFs de oro han sido uno de los drivers del precio del oro de las dos últimas décadas. Pero en los últimos 3 años ha aparecido un comprador alternativo, los bancos centrales. Los bancos centrales de los diferentes países tradicionalmente han tenido invertido sus balances en deuda denominada en diferentes divisas, con ello diversificaban sus activos, y podían regular su tipo de cambio. Adicionalmente, aunque en mucha menor medida, tenían reservas de oro y/o diamantes. A raíz de la invasión de Ucrania por parte de Rusia, Estados Unidos congeló los activos en dólares de Rusia. Los bancos centrales que históricamente han tenido un gran peso de sus reservas en dólares norteamericanos vieron esto como un riesgo. Estados Unidos podría congelarles y/o confiscarles sus activos en cualquier momento. Para mitigar este riesgo, han comenzado a aumentar sus reservas de oro. El oro tiene unos costes de almacenamiento, pero a cambios, no tienes el riesgo de que otro país te congele o confisque los activos.

¿Cómo podemos saber si el oro está caro?

El oro no es un activo fácil de valorar. No crece, no tiene ventas, ni genera caja. No hay activos comparables (excepto tal vez la plata, que suele tener una correlación alta con el oro). Al no tener flujos, no se pueden descontar, no podemos valorarlo por múltiplos. La única manera que tenemos de valorar el oro es en relación con otros activos.

Para compararlo contra la renta variable, dividimos el precio de la onza entre el precio de por ejemplo el S&P500, y vemos cómo ha evolucionado durante un periodo.

Esta forma de valorar el oro presenta un problema. Depende de las valoraciones del índice con el que se compara. Si la bolsa esta cara (como parece que está en estos momentos), puede desvirtuarte la relación con el oro, podría parecer que ambos están bien valorados, cuando ambos están caros.

También podemos medir si el oro está caro o barato frente al coste de vida. Dividiendo el precio de la onza entre un índice de precios. El mayor inconveniente de esta forma es en la forma de medir la inflación, que yo creo que nunca refleja lo que aumenta el coste de vida (o esa es la sensación que tiene el que está escribiendo, y seguramente muchos de los lectores).

Midiendo de esta forma, el inversor americano en oro que invirtió en el año 2000 ha multiplicado por 6 su capacidad adquisitiva, por lo que, por este método, sí que podríamos decir que el oro está caro.

Relación oro plata. El oro y la plata son metales preciosos, e históricamente han mantenido una gran correlación. Podemos determinar si uno de los dos metales esta caro/barato en función del otro.

¿Cómo se explica que en pleno 2025 en la era de la inteligencia artificial y las monedas digitales el activo estrella sea un metal que conocido desde el origen de la civilización?

A primera vista, el oro en sí no tiene ninguna utilidad. Es un metal que no tiene usos industriales, como el cobre, el hierro o las ahora famosas tierras raras. Que el oro no tenga usos industriales, no implica que no valga nada, utilidad y valor son dos conceptos totalmente distintos, al final el valor es lo que consigues que te den por ello en el momento que lo quieres vender.

El oro se utiliza mayoritariamente como reserva de valor o en joyería. No genera flujos de caja, por lo que no se puede valorar como otros activos. Se podría considerar el oro como una burbuja. La gente únicamente compra oro por la creencia de que lo podrá vender en el futuro a igual o a mejor precio por el que lo compro, o que perderá menos que si está invertido en otro activo. Esto se estudiaba en la carrera, es un caso clarísimo de especulación. Comprar algo para venderlo más caro más tarde. La “burbuja del oro”, si es que se puede llamar así, es la burbuja más antigua y grande del mundo. No creemos que se pinche, porque toda la sociedad está convencida de que el oro tiene un valor, y esto es tan difícil de que cambie, como de convencer a los españoles (que puedan) de que vivan alquilados y no se compren casa.

¿Qué podemos esperar del oro?

Tras la corrección del martes, donde el oro cayó un 5,30%, muchos inversores se están preguntando si se ha terminado el rally del oro. Esto es muy difícil de determinar. Para tratar de saber que va a hacer el oro hay que pensar en cómo van a actuar los diferentes actores.

Inversor retail. ¿FOMO a perderse el rally del oro?

Inverso en renta variable. ¿Está más caro el oro en 4.128 USD onza o el S&P 500 en 6.800 puntos?

Inversor en renta fija. ¿Van a seguir disminuyendo los tipos de interés reales? ¿Me compensa invertir al 4% con una inflación del 3% con un déficit del 6 y una deuda por encima del 100% del PIB?

Banco central: ¿He alcanzado mi posición estructural en oro? ¿Tengo que vender para rebalancear mis posiciones por las ganancias de la subida del oro? ¿Continúo comprando más oro que por ahora me está slaiendo fenomenal la apuesta?

Estas son las preguntas que creemos que van a dirigir el precio del oro en los próximos meses, y de las que no conocemos la respuesta. Y aunque acertásemos alguna, no es garantía de acertar en el comportamiento del oro, ya que hay muchos actores implicados.