La palabra crédito viene del latín creditum, participio del verbo credere, que significa “creer, confiar”. El mercado de crédito está centrado en la confianza, quien presta dinero lo hace porque confía en que se le dará de vuelta. Posteriormente, el significado de creditum se fue ampliando a “reputación y confianza en alguien”, hasta terminar en la posibilidad de obtener dinero fiado.

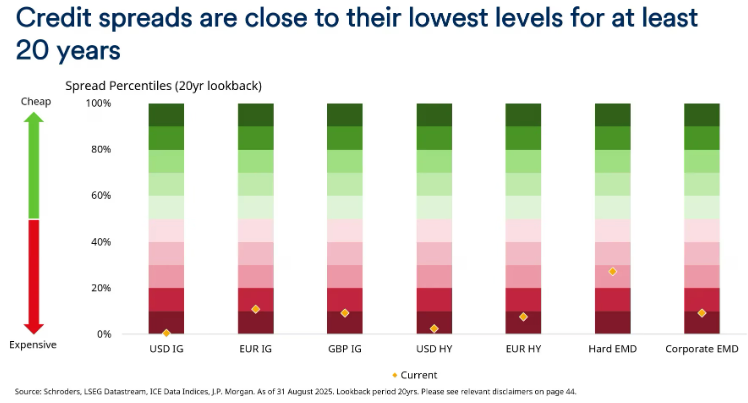

Está claro que la confianza en los emisores de bonos privados en el mercado de capitales está en máximos, estamos viviendo un fenómeno histórico no visto desde la crisis soberana: los bonos corporativos europeos cotizando por debajo de los bonos de gobierno franceses y parejos a los alemanes. Esto es típico en mercados emergentes, donde los bonos corporativos de grandes empresas cotizan por debajo de su deuda soberana, pero en mercados desarrollados es ciertamente insólito.

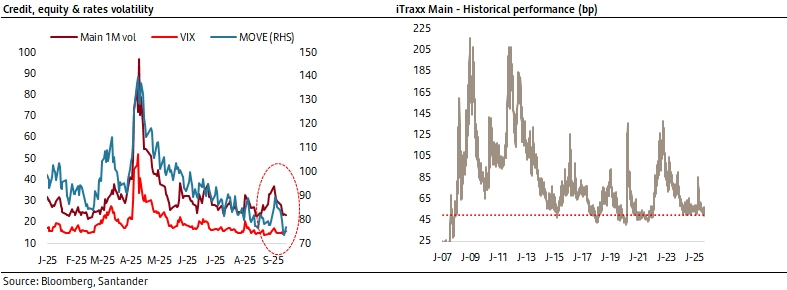

Hace unos días, veíamos el ITRAXX MAIN caer por debajo de 50pbs por quinta vez desde la crisis financiera.

A los motivos que han llevado a este fuerte estrechamiento, junto con los flujos de entrada en deuda privada vs pública, la mejora de fundamentales con empresas con balances fuertes y saneadas o las atractivas tires, hay que añadir la baja volatilidad global en todos los activos durante este año:

En un momento en el que el mercado percibe el crédito como un “activo seguro”, con una búsqueda activa de tir por parte de todo el mercado y la inestabilidad político y fiscal de Francia han llevado a esta situación absurda, en la que va a ser clave si el movimiento perdurará en el tiempo como ocurrió en la crisis soberana o si bien revertirá en el corto plazo.

La relación de palabra crédito con la confianza, como comentábamos al inicio del escrito, es clave a la hora de analizar las compañías para invertir en su deuda. En este sentido, como gestores analistas, nos basamos no solo en el balance de la compañía, sus resultados o sus ratios, sino también en la transparencia y confianza en el gobierno corporativo. A la hora de seleccionar un emisor contra otro, o a la hora de invertir en un bono en la estructura de capital más o menos subordinado, tenemos en cuenta el factor de si el emisor lo consideramos “bond friendly” o “equity friendly”. Aquellos emisores más “amigables” con los bonistas son aquellos que, además de mantener unos niveles de deuda sostenibles, un flujo de caja estable y una gestión prudente de dividendos, ofrecen información clara y confiable y tienen un buen historial de cumplimiento. Por poner un ejemplo, una compañía que amplía capital para proteger sus ratings o aquellas que se ven obligadas a modificar sus benchmark o ciertas covenants por motivos regulatorios pero eligen sustituirlos por aquellos menos perjudiciales para los inversores en lugar de aquellos que sean más eficientes financieramente para ellos, es una buena manera de sembrar una confianza que el tenedor del bono no olvidará en sus futuras emisiones, y ese es un gran legado para una compañía que acude al mercado de capitales de manera recurrente. Este legado le permitirá que no tenga que pagar una prima extra en sus futuras emisiones y bajará sus costes de financiación futuros. Este es el mejor ejemplo de que el crédito es confianza, “Creditum est fides”.

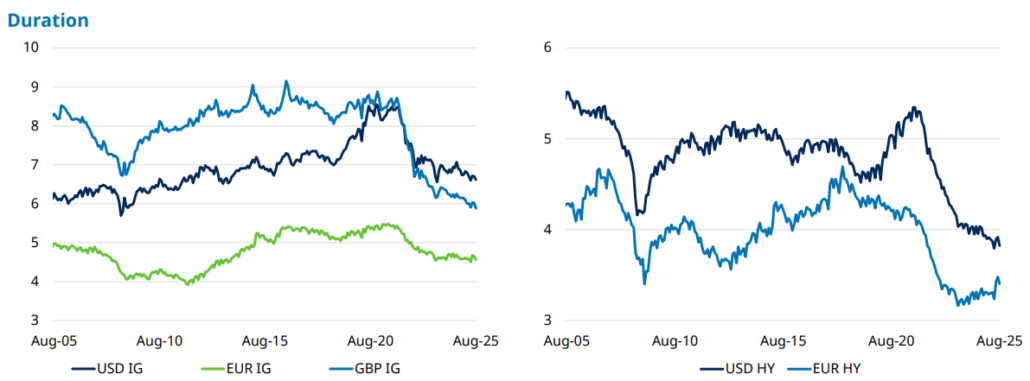

Los inversores no somos los únicos que vemos los spreads en mínimos, si nos fijamos en qué están haciendo los departamentos financieros de las grandes corporaciones, nos encontramos ante una constante oferta de recompra a competitivos precios de los bonos que vencen en el próximo año, año y medio, para aprovechar y volver a emitir a más de 5 años. Este el ejemplo claro de que ellos piensan que los spreads están en mínimos y que es un buen momento de garantizarte la financiación de años venideros, alargando el vencimiento de su pasivo. Esta tendencia nos reafirma en nuestra idea de que hay que estar en duraciones cortas de crédito con alto “carry”.

Pese a los intentos de los financieros por alargar su pasivo, la duración media del crédito ha bajado de su media histórica, por lo que la sensibilidad a tipos del crédito es ahora menor, y cualquier caída en precio del crédito costará más que se produzca ante un repunte en tipos, lo que da un margen de seguridad ante eventos de volatilidad:

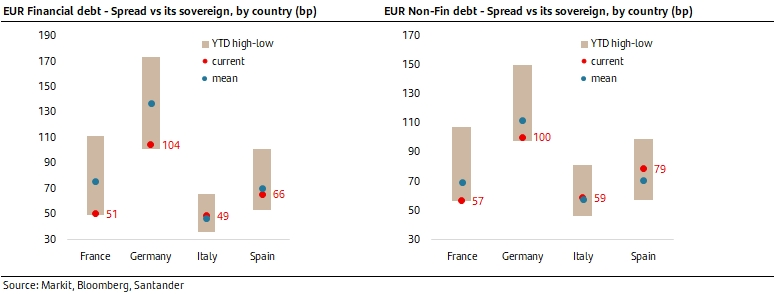

Como vemos en el gráfico de abajo, los emisores franceses y alemanes tanto financieros como corporativos están en spreads mínimos frente a su deuda de gobierno, y podríamos pensar que en los países periféricos pueden llegar a la misma situación, aunque es lógico que le costase más si tenemos en cuenta que los flujos de entrada en bono español y alemán se mantienen altos:

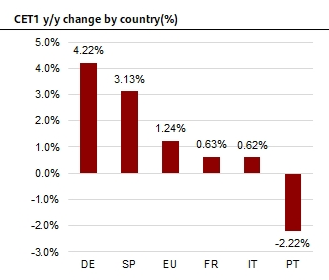

Qué duda cabe, que los movimientos de rating soberanos afectan a esta situación. Este septiembre estamos viendo grandes cambios llevados a cabo por las agencias de rating: la bajada por Fitch a Francia de AA- a A+, la subida de rating a Italia por Fitch la semana pasada a BBB+ por primera vez desde 2021, la inesperada subida de S&P a España la semana pasada a A+ tras 6 años sin movimientos y las potenciales subidas de rating de España este viernes de Moody´s y Fitch. Estos movimientos, pueden impulsar la subida de rating de compañías de seguros y bancos capados por el rating soberano, lo que puede hacer que el crédito periférico continue su buena senda. Además, si nos fijamos en el lenguaje de Moody´s sobre los límites soberanos, podemos interpretar que hay una potencial mejora de rating en los principales bancos españoles, que si no han mejorado su rating ha sido (en ciertos casos como el de Kutxabank o Sabadell) por estar “capado” por el rating soberano. El nivel de capital CET1 de los bancos españoles ha mejorado un 3% según el último informe de la EBA, unido a unos márgenes de intermediación muy razonables, refuerzan nuestra teoría sobre estas subidas.

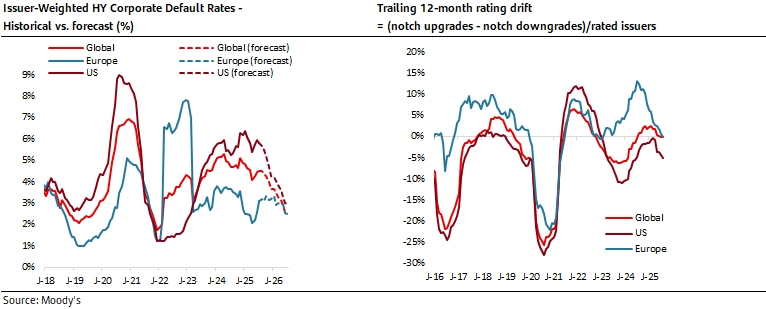

No obstante, si miramos los fallen angel a nivel global, la calidad crediticia parece estar entrando en una nueva senda a la baja, con las rebajas de ratings superando a las subidas en EEUU (un 5%) por primera vez este agosto. El número de defaults en agosto ha repuntado hasta 11, marcando el primer aumento desde mayo, haciendo que la suma total de defaults este año se sitúe en 84 con Healthcare, sector farma y retail como sectores a la cabeza.

Desde Welcome AM, continuamos teniendo liquidez en las carteras, pero también aprovechamos la interesante TIR de bonos como la deuda subordinada invirtiendo en este tipo de activo en la parte más corta de la curva. De esta manera, si se produce una corrección tenemos balas para poder tomar posiciones y garantizarnos una buena TIR de compra para próximos años aumentando la duración de crédito, y si esta corrección no se produce y la volatilidad del crédito continua en mínimos, estamos dando a nuestros clientes una TIR de mínimo un 4% a un año, de manera que logramos ofrecerle casi 200pb sobre letra española.