Cuando el mundo comienza a tambalearse, los inversores tienden a replantearse dónde ubicar parte o la totalidad de sus inversiones para reducir la volatilidad. Estos instrumentos, comúnmente conocidos como activos refugio, suelen ser: bonos soberanos, oro y divisas como el dólar estadounidense (USD), el yen japonés o el franco suizo.

Sin embargo, en el contexto actual de incertidumbre —provocada principalmente por las políticas arancelarias impulsadas por Donald Trump— activos tradicionalmente considerados como refugio, como los bonos del Tesoro estadounidense o el propio USD, no han logrado desempeñar ese papel. Desde principios de año, el oro se ha revalorizado un 25%, mientras que el USD se ha depreciado un 7,68% frente al yen y un 8,29% frente al franco suizo. A día de hoy, incluso existen bonos soberanos suizos a corto plazo que cotizan con tipos negativos.

Oro:

USD YEN

USD Franco Suizo

En busca de alternativas

En estos escenarios, ciertos grupos de inversores optan por explorar alternativas innovadoras a los activos refugio tradicionales. Este año, se ha observado cómo algunos profesionales están apostando por India como vía para descorrelacionar sus carteras. Las dos grandes preguntas que surgen ante esta decisión son:

¿Por qué India? y ¿Puede realmente actuar como activo refugio?

India es una de las economías emergentes más relevantes del mundo y ha experimentado un crecimiento notable en los últimos tres años:

- 9,7% en 2022

- 7,0% en 2023

- 8,2% en 2024

No obstante, un alto crecimiento económico no es suficiente para justificar la inversión en un país. Es crucial comprender su entorno geopolítico, especialmente tras la reactivación de las tensiones con Pakistán.

Contexto geopolítico

India ha mantenido, durante el siglo XXI, una posición ambigua en el panorama geopolítico internacional. Por un lado, sus principales rivales han sido tradicionalmente China —por las continuas incursiones en territorio indio en la región del Himalaya y la disputa por el control del océano Índico— y Pakistán, desde su independencia, especialmente por la región de Cachemira, escenario actual de diversos conflictos armados. La rivalidad India Pakistan es muy distinta a hace 20 años, el crecimiento de la india ha sido 10 veces mayor que Pakistán, como potencias mundiales son incomparables.

Cabe destacar la creciente colaboración entre China y Pakistán, ambos con un enemigo común en India. Hace 15 años, solo el 38% de las armas importadas por Pakistán procedía de China; hoy, ese porcentaje ha ascendido al 81%.

A pesar de tener adversarios comunes con Occidente (en particular, China), India no se ha alineado por completo con este bloque. Prueba de ello es su estrecha relación con Rusia, de quien continúa importando armamento. Sin embargo, India sí es miembro activo del Diálogo de Seguridad Cuadrilateral (QUAD) junto con Japón, EE. UU. y Australia, una alianza estratégica que promueve la seguridad marítima, la cooperación tecnológica, el combate al cambio climático, y el fortalecimiento de las cadenas de suministro en la región del Indo-Pacífico.

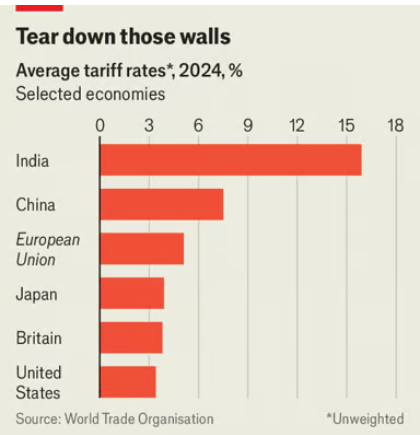

Relaciones comerciales con EE. UU.

En lo relativo a las tarifas estadounidenses, Donald Trump ha señalado a India como ejemplo del tipo de modelo arancelario que desea implantar, refiriéndose a ella como el «Tariff King«. India exporta solo el 3% de su PIB en bienes a EE. UU. (muy por debajo del 35% de Canadá). Aun así, el primer ministro Modi se ha mostrado abierto a negociar, incluso reduciendo ciertos aranceles aplicados a productos estadounidenses.

La relación entre ambos países se ha estrechado. En abril, el vicepresidente estadounidense J. D. Vance (casado con una mujer de origen indio) visitó India y mantuvo reuniones con el primer ministro Modi centradas en estrategias comunes frente a China. EE. UU. está incentivando a sus empresas a trasladar su producción fuera de China, proponiendo a India como alternativa. Actualmente, aproximadamente el 20% de los iPhones ya se fabrican en India.

Las tarifas que EE. UU. planea aplicar a India (previo a una pausa de 90 días) son relativamente moderadas, del 26%, excluyendo sectores clave como el farmacéutico. Esto contrasta con países vecinos como Bangladesh (37%) y Vietnam (46%). Curiosamente, muchas de las políticas propuestas por Trump —reindustrialización, nacionalismo económico, protección arancelaria— han sido implementadas por Modi desde su llegada al poder, 2014.

Perspectivas macroeconómicas

Las previsiones del Banco Mundial para India han sido revisadas a la baja:

- 6,5% en 2025

- 6,3% en 2026

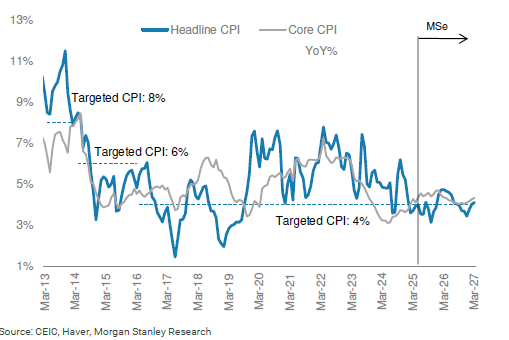

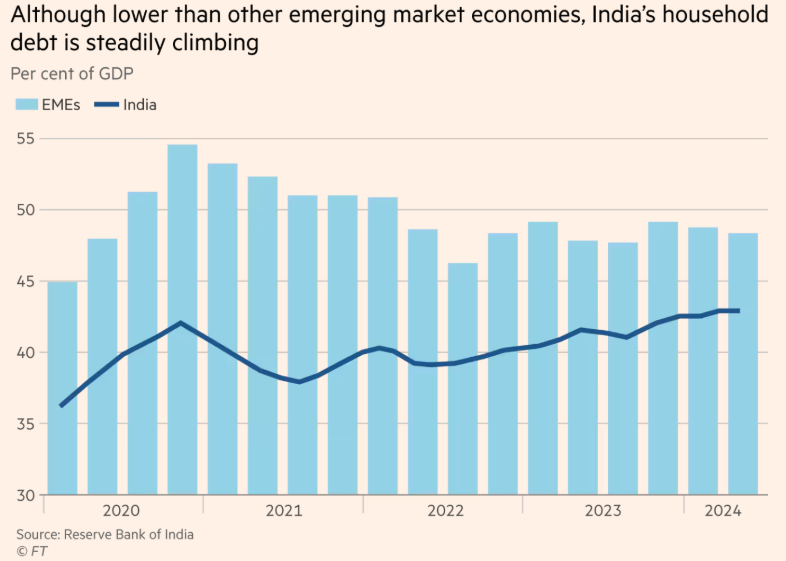

La inflación actual se sitúa en el 3,3%, por debajo del objetivo del 4% marcado por el Banco Central de la India, que se espera recorte los tipos de interés entre dos y tres veces durante este año. También se están relajando los requisitos de liquidez de los bancos, debido a la preocupación por el aumento del endeudamiento de los hogares, que ha pasado del 30% del PIB en 2020 al 43% en 2024.

Mercado bursátil y riesgos internos

El índice Nifty 50, que agrupa a las principales compañías indias, ha tenido un rendimiento destacado, con una revalorización media del 10,85% anual en los últimos tres años. Las acciones indias cotizan actualmente con una prima del 20% respecto a los mercados globales. Este crecimiento ha sido impulsado tanto por el interés internacional como por el aumento masivo de inversores minoristas locales, especialmente de la clase media, gracias al acceso a smartphones y plataformas digitales.

Nifty 50 (2021-2024)

No obstante, la falta de educación financiera entre estos inversores ha llevado al regulador (SEBI) a prohibir operaciones con derivados, dada su complejidad y riesgo y las numerosas perdidas sufridas por estos inversores.

Conclusión

India no puede considerarse un activo refugio, ni un mercado adecuado para reducir la volatilidad de las carteras en el contexto actual. Pese a su notable revalorización y relaciones diplomáticas favorables, sigue enfrentando retos estructurales y geopolíticos considerables. A pesar de los avances en el sector manufacturero y el atractivo que representa para empresas extranjeras, la falta de formación técnica y profesional entre su población limita su capacidad de afrontar una industrialización sólida basada en trabajadores cualificados.