Mucho se ha hablado de la decepción que ha causado la salida de China de las restricciones por la Pandemia Covid-19. Después del largo confinamiento que sufrieron los ciudadanos de este país, se esperaba una euforia consumidora desmesurada, que no ha ocurrido. El consumo en China supone un 53% del PIB, comparado con EE.UU. que supone cerca de 2/3 de su economía. En esta medida China es el país 156 de 168 en ranking de consumo sobre PIB.

Como comentamos en uno de los anteriores escritos “el consumidor estadounidense representa un peso económico mayor que el de China y tiene aproximadamente el mismo tamaño que las economías de Alemania, Japón, India, Reino Unido y Francia juntas.” Las contribuciones de China a la economía mundial son dispares. Por un lado, contribuye a un 32% de la inversión global y un 18% del PIB global. Por otro lado, únicamente supone un 13% del consumo mundial. Incluso si comparamos estas cifras con países emergentes, China consume un 7% menos que Brasil, aun produciendo más del 40%.

El consumo lo es todo para las economías y los gobiernos lo saben, por esta razón China está comprometida, aunque sin éxito, a aumentar el consumo interno desde hace 20 años. La demografía decreciente de China no ha ayudado a un aumento del consumo. Entre los economistas asiáticos se comenta que “en China se han hecho viejos antes que ricos”.

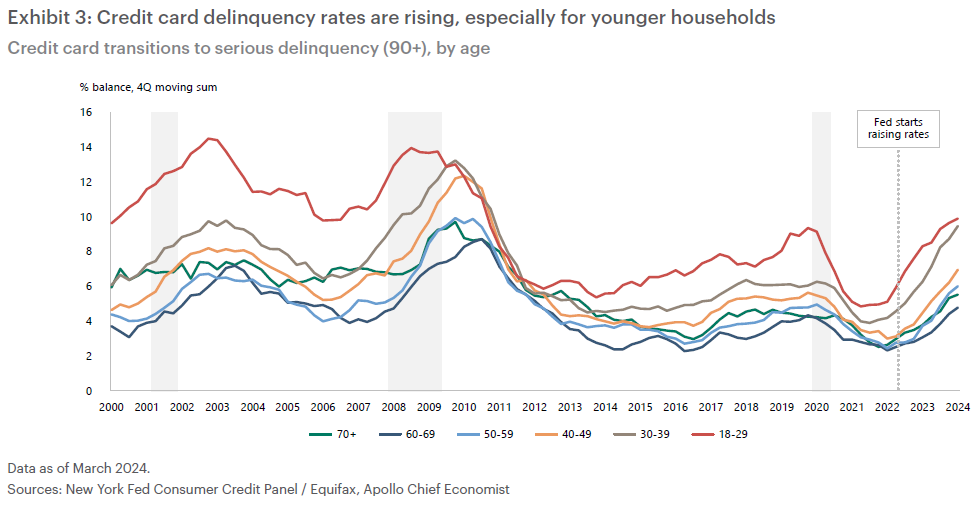

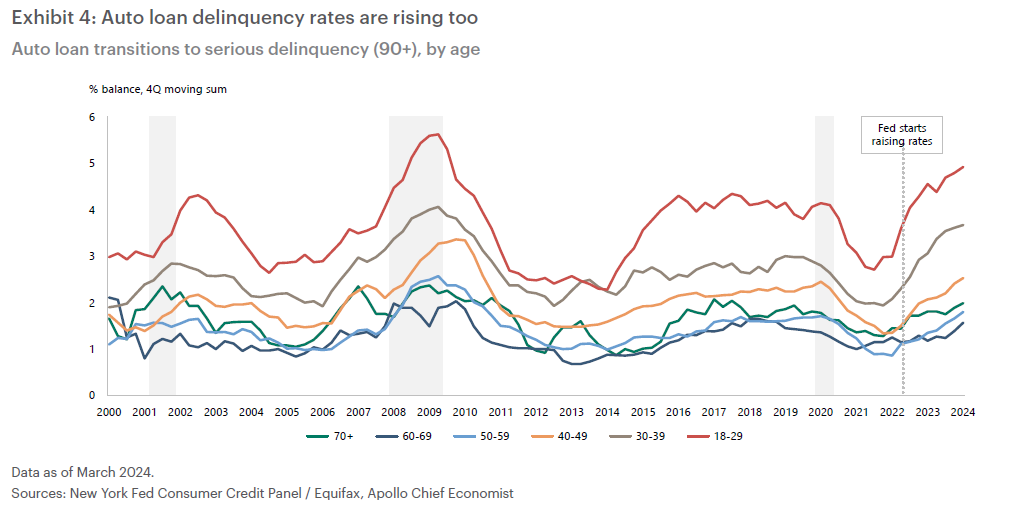

Analizando EE.UU. Desde que empezaron las subidas de inflación y por consiguiente de tipos de interés en EE.UU. la gran pregunta era ¿cuánto podría aguantar el consumidor estas subidas? La gran sorpresa ha sido la resiliencia de este mismo. Desde que empezaron las subidas, los consumidores que más han sufrido han sido los más jóvenes, teniendo unos ingresos menores, más deuda y por consiguiente menores puntuaciones de calidad crediticia.

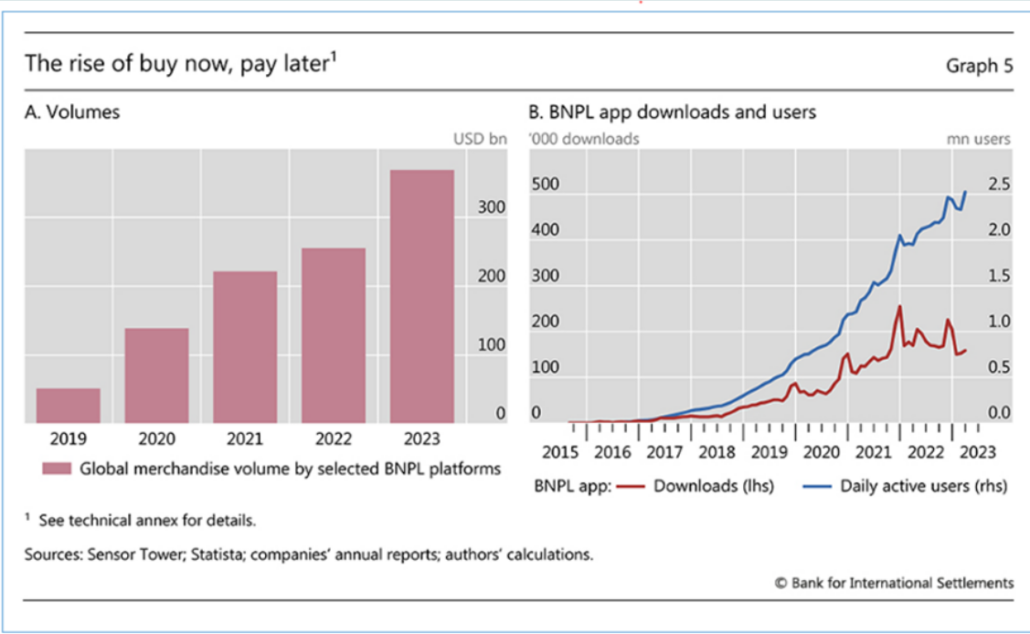

La delincuencia en tarjetas de crédito en los más jóvenes ha experimentado subidas no vistas desde la Crisis Financiera. Lo mismo ha sucedido en la delincuencia de créditos por automóviles. Además, se ha experimentado un gran aumento en las suscripciones a plataformas de pagos a plazos. La gran preocupación es los niveles actuales de delincuencia con un desempleo (4,1% actualmente) en mínimos de la media a largo plazo (5,7%). Y nos preguntamos ¿qué pasará si el desempleo aumenta considerablemente?

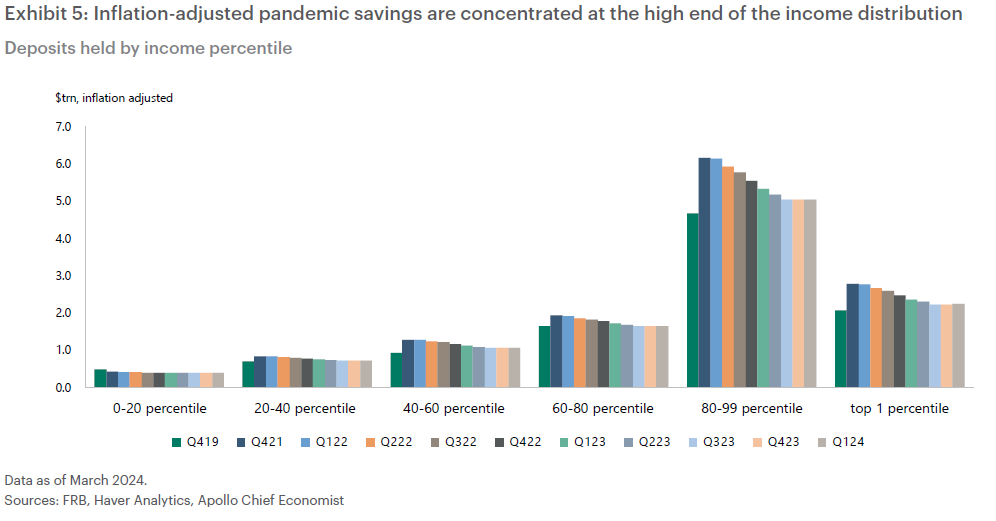

Además, cuando analizamos los ahorros de las familias desde antes de la Pandemia, los percentiles más bajos de ingresos han consumido los ahorros y están en niveles inferiores a pre Pandemia. No obstante, en EE.UU. el percentil 20 de más ricos supone un 39% del consumo. Este grupo todavía sigue en euforia consumidora, con gastos elevados en experiencias (conciertos, viajes, partidos de futbol…). El consumidor americano está llevando una tendencia muy curiosa y drástica no vista desde hace tiempo, este está prefiriendo dejar de pagar sus deudas en tarjetas de crédito y automóviles, pero siendo muy diligentes a la hora de pagar sus hipotecas. Esto se debe a que el 95% de las hipotecas están a tipos fijos a 30 años y los consumidores saben que refinanciar las mismas serían rotos para sus economías familiares. Por otro lado, el precio de los activos que tienen las familias han subido en valoración, tanto el precio de los hogares, como la valoración de los activos en bolsa (el mercado de acciones americano ha subido 12,5tr desde noviembre de 2023).

Otra preocupación del mercado frente a las subidas de tipos de interés era la sostenibilidad en este nuevo entorno de las empresas altamente endeudadas y con baja calidad crediticia. Sin embargo, también ha habido enormes sorpresas por este lado, no habiendo visto numerosos defaults o liquidaciones, descendiendo estos mismos hasta menos del 30%. Como alternativa las empresas con estas características han acudido a reestructuraciones, un 70% de las empresas se encuentran en restructuración. Todo esto ha ayudado a mantener la tasa de paro controlada.

Y aquí es donde a comparamos a China con EE.UU. . Mientras que el primero experimenta deflación, un aumento de defaults en real estate y por consiguiente una confianza del consumidor por los suelos, el segundo esta todavía en un periodo de inflación, inferior a la de los últimos meses, y pleno empleo, con una confianza fuerte, aunque ligeramente inferior a la del último año y medio. El sentimiento es esencial para las economías, un aumento de tasa de paro no solo reduce el consumo de las personas que se ha quedado sin empleo, también afecta enormemente a sus familiares, amigos y vecinos. Y por esta razón China y EE.UU. llevan caminos opuestos actualmente.