Correlación

Tras un complicado ejercicio 2022, los inversores con carteras multiactivo han logrado obtener rentabilidades positivas tanto en renta variable como en renta fija en la primera mitad del 2023. La renta variable de mercados desarrollados ha tenido una rentabilidad cercana al 13% en lo que va de año. Dentro de la renta variable, destaca el comportamiento de las acciones “growth” que se desplomaron el año pasado y que han logrado un espectacular repunte. El Nasdaq, la bolsa donde cotizan las tecnológicas, ha aumentado un 32%. Su mejor primera mitad de año desde 1983.

El año pasado fue muy duro para la renta fija, y todavía está recuperándose. La rentabilidad de la renta fija gubernamental global ha sido tan solo del 1% en lo que llevamos de año, mientras que el crédito, se revaloriza entre un +3% para el grado de inversión, y un +5% de los bonos de alto rendimiento. Por su parte, las materias primas, que fueron la clase de activo que mejor se comportó el año pasado, han perdido parte de su rentabilidad; concretamente, un 8% YTD. Así pues, los segmentos de mercado que mejor y peor se comportaron el año pasado, han invertido sus papeles. Vuelve a quedar patente la importancia del “time in the market”, mantener una estrategia sólida, clara a medio/largo plazo, y diversificar carteras. Los inversores han fallado con frecuencia en la prueba de mantener posiciones; a largo plazo, las primas incorporadas para compensar el riesgo han proporcionado en general sólidos rendimientos y esa es la recompensa por mantener el rumbo a través de los altibajos de la economía y los precios de mercado.

Hoy queremos profundizar en un aspecto clave de esa diversificación, que es entender las correlaciones entre activos. La correlación no es más que una medida estadística que proporciona información sobre la magnitud en que dos variables, por ejemplo, aquí vamos a comentar la relación entre los precios de las acciones y los precios de los bonos gubernamentales, se mueven una en relación con la otra en un determinado tiempo. La correlación, se mueve entre -1 y 1. Un coeficiente de correlación negativo indica que dos series temporales están negativamente correlacionadas durante un periodo de tiempo. Si una variable sube la otra baja, y viceversa. Lo contrario con un coeficiente positivo, pues ambas se mueven en mismo sentido. Si fuera cero no tienen ninguna relación entre sí los movimientos de ambos activos.

Las correlaciones entre clases de activos son importantes a la hora de construir una cartera, pues si se consigue diversificar entre clases de activos que no estén altamente correlacionados, previsiblemente logrará reducir la volatilidad de su cartera.

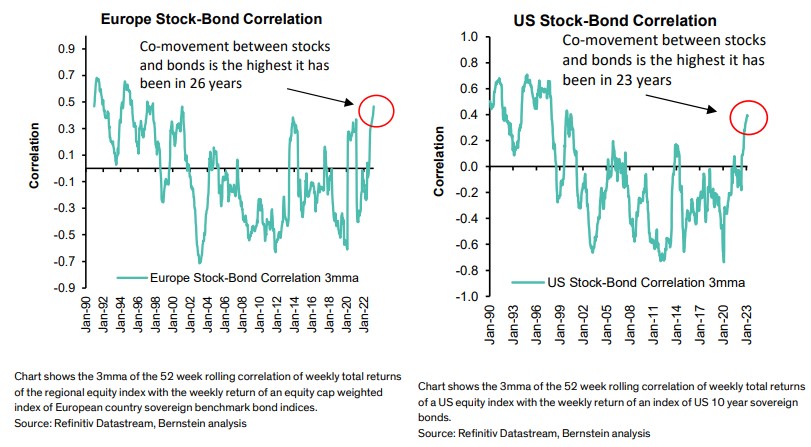

Como podemos ver en el gráfico adjunto, la correlación entre acciones y bonos está en máximos de 25 años. Es indiferente mirar al mercado americano o al europeo.

Las correlaciones cambian. Se puede observar que históricamente ambos activos han tenido una correlación negativa durante los últimos 20 años, beneficiándose los inversores de esta situación a la hora de construir carteras. Sin embargo 2022 tanto la renta fija como la renta variable correlacionaron positivamente, dejándonos uno de los peores años para las carteras multiactivos. La inflación elevada y las agresivas políticas de endurecimiento de los bancos centrales han sometido a los mercados financieros a una importante presión. Los inversores no han tenido prácticamente ningún lugar donde esconderse.

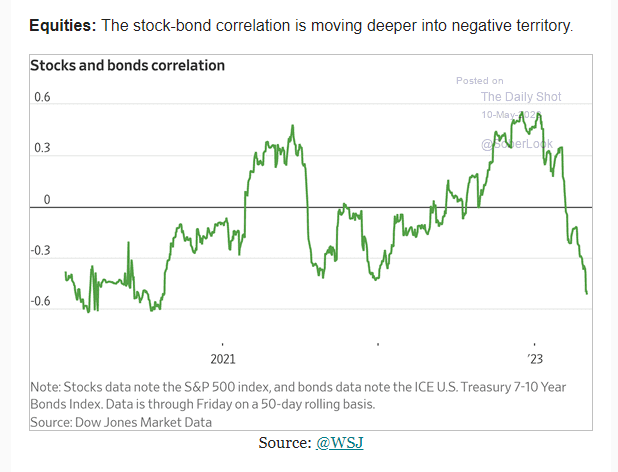

Esta situación ha dificultado la tarea de diversificar la exposición en un momento de incertidumbre macro y alta volatilidad en tipos de interés. Muchos han optado por refugiarse en fondo monetarios. Sin duda ha tenido sentido, pero algo está cambiando. Hagamos un “zoom” a corto plazo.

Las correlaciones están volviendo a terreno negativo entre renta variable y renta fija, a diferencia de lo que pensaban muchos a principios de año diciendo que la renta fija no volvería a servir como activo diversificador.

Por lo tanto, tras el fuerte repunte de tipos, recordemos que hemos asistido un aumento de 500 pb en los Fed Funds en 15 meses, cada vez resulta más atractivo, desde el punto de vista de la diversificación, contemplar los bonos de gobiernos como una fuente de descorrelacion, y ahora adicionalmente como una fuente de retorno. Recordemos que, por ejemplo, el bono americano a dos años paga casi un 5%.

En el siguiente gráfico podemos observar el rendimiento de tres activos: renta variable, renta fija corporativa y letras. Como podemos comprobar las tres alternativas tras años ofreciendo rentabilidades acordes a su riesgo, remunerando más aquella más arriesgada, hoy en día ofrecen el mismo rendimiento. Por lo tanto, cada vez encontramos menos incentivo por asumir riesgos que no están siendo correctamente remunerados, mientras que la renta fija, ya sea en tipos a corto, o a medio plazo, cada vez resulta más atractiva.

Hoy en día, y tras la brusca subida de tipos, tenemos alternativas muy interesantes en el mundo de la renta fija, que hacen que, en muchos sectores o compañías, preferimos ser bonistas que accionistas, pues la rentabilidad esperada, ajustada al riesgo resulta muy atractiva.

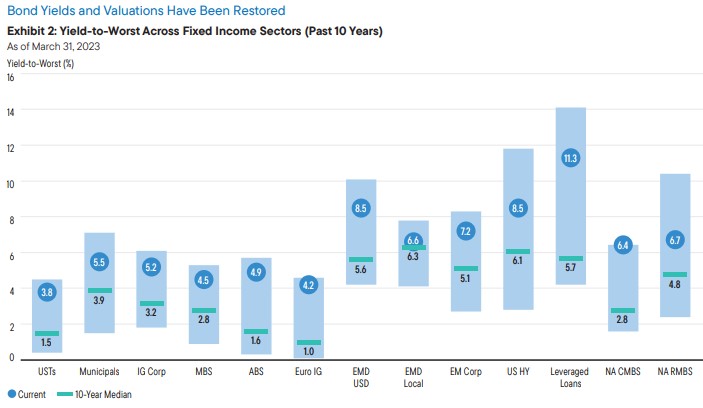

Cascabel al gato. De cara a poner en contexto donde han estado, y donde están las yields de los principales activos de renta fija.

A medida que nos adentramos en un entorno de mayor incertidumbre, la renta fija será pieza clave. Creemos que los bonos hoy aportan unos niveles de rendimiento atractivos frente a la renta variable, ofreciéndonos un equilibrio entre la generación de ingresos y la protección frente a escenarios económicos a la baja. Los bonos también ofrecen el potencial de revalorización en caso de un mayor deterioro económico.